近些年,伴隨著居民理財需求的迸發,銀行理財市場規模逐步擴大。

在前不久的2024Inclusion·外灘大會上,麥肯錫發布了《銀行理財六大趨勢》,其中提到在財富管理客戶風險偏好普遍下移的大背景下,銀行理財將是客戶財富管理配置替代存款的主流品種,其市場管理規模年增速有望達到9%,到2030年增長至50萬億元。

與此同時,銀行理財的投資者人數也在增加。數據顯示,銀行理財投資者從2019年的0.22億增長至今年上半年的1.2億。預計到2030年,銀行理財投資者有望翻倍超2億人。

雖然銀行理財市場規模龐大且在高速增長,但市場競爭非常激烈,銀行如何獲得更多客戶是關鍵中的關鍵。在《一點財經》看來,銀行方面應該發揮出用戶思維,真正找到用戶痛點然后通過產品創新解決痛點,必然會獲得更多用戶青睞。

上銀理財尤為注重發揮用戶思維提升用戶體驗,其與上海銀行推出的“夜市理財”就是一個典型。

用戶思維背后的需求洞察

現在的銀行理財,其實已經進入了經濟學家哈耶克提出的“消費者主權時代”,即在供大于求的時代,市場天平會偏向消費者,商家需要提供更好的產品和服務體驗,真正為顧客創造價值。

然而,許多銀行理財產品的用戶體驗并不好。

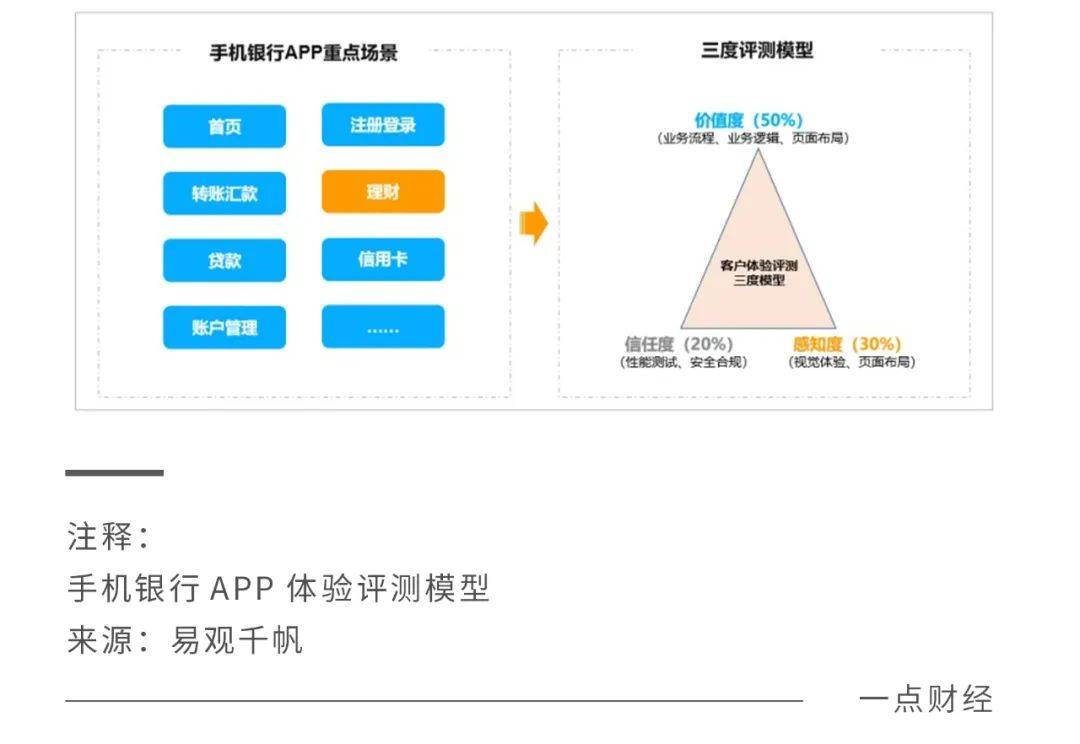

金融數字化服務商易觀千帆發現,一些手機銀行APP的活躍及留存處于低位,源于核心金融功能體驗欠佳,尤其是基礎功能服務、轉賬查詢及投資理財等方面的體驗明顯不足。

以某城商行手機APP為例,相較于對標行,其在查詢業務、投資理財業務的得分相對較低。投資理財業務短板相對更突出,百分制得分僅為57%。

易觀千帆指出,要提升投資理財業務的用戶體驗,關鍵是要提升價值度,也就是產品與服務是否滿足用戶使用價值,主要體現在業務邏輯、業務流程以及頁面布局的合理性及科學性。

舉個例子,投資理財的本質,在于通過時間換取價值。但是,很多理財產品沒有讓投資者換取到更多時間價值。它們總是一昧追求通過高回報來吸引用戶,卻沒有考慮如何通過業務邏輯和流程的合理性,創造更多時間價值。

比如,絕大多數理財產品必須在工作日/交易日16:00前申購,方可在下一個工作日/交易日開始計算收益。然而,這個時間點要么很多用戶都在上班,沒有時間和精力研究產品,要么很多用戶完全沒有了解清楚產品規則,往往錯過了這個時間,結果損失了收益。

如果能夠給用戶更多分析和買入產品的時間,無疑提供了極大的便利,也會增加用戶對理財產品的好感和黏性。

夜市理財,直擊痛點

有些理財產品,正在通過規則創新,解決用戶痛點。

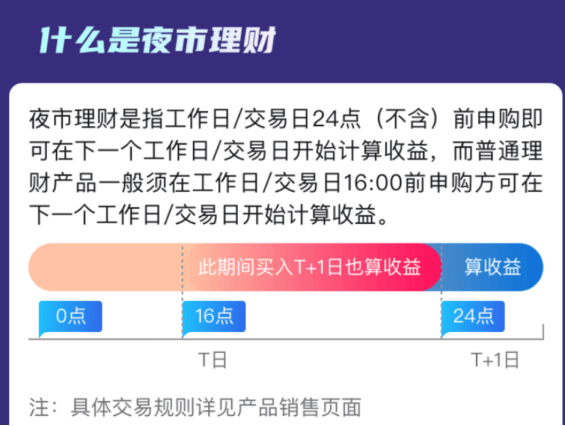

比如,上銀理財與上海銀行推出了“夜市理財”專區,它是指投資者在工作日/交易日24點(不含)前申購,即可在下一個工作日/交易日開始計算收益。

簡單說就是“夜間不打烊,投資提前享”,這樣一來很多人可以上班安心工作,下班后穩穩理財了。

具體來看,“夜市理財”有兩個系列的產品。

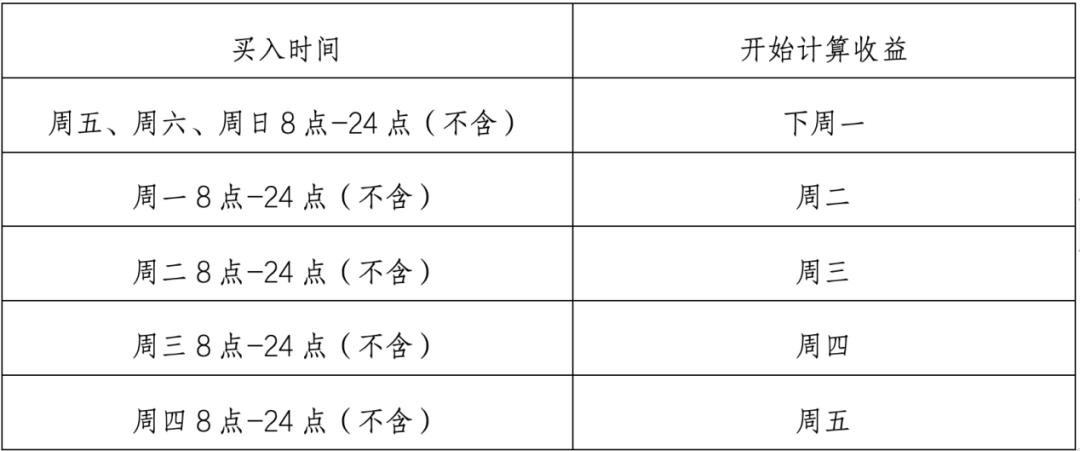

其一是上銀理財“鑫享利”系列產品。

該產品周期靈活,可以按需選擇,單個投資周期內投資者可以自行選擇“自動續作”或“自動贖回”,適合不確定資金使用時間,但短期暫無使用計劃的人群。并且,贖回資金確認日早間到賬,預計最快在8:30。根據手機銀行顯示,鑫享利系列產品交易規則如下:

另外,在鑫享利系列產品中投資者如果在周末提交申購申請,周一就能確認,而全市場絕大多數的其他理財產品把周末申購視為周一申購,周二即確認,無疑鑫享利系列能讓投資者早一天參與投資,獲得更多時間價值。同理,投資者如果在節假日申購,在節后首個工作日/交易日就能確認。

其二是上銀理財“慧精靈”現金管理類產品。

從估值方法看,慧精靈作為現金管理類產品采用攤余成本法估值,基本以存量資產的買入收益率計價,受短期債券市場波動影響較小。從產品投向上看,現金管理類主要投向同業存單、同業存款、逆回購、利率債、高等級信用債等。

總的來看,上銀理財與上海銀行的“夜市理財”在操作體驗上顯露出創新的用戶思維,這種思維可以歸結為“產品服務化”和“服務產品化”:

前者是指能夠站在為用戶服務的角度來設計產品,就像“夜市理財”考慮到了投資者的時間成本;后者是指把服務過程變得像產品制造一樣標準化,就像“夜市理財”推出多個標準化的產品供投資者選擇。

在《一點財經》看來,其實“夜市理財”能夠創造三重價值。

首先是用戶價值。

“夜市理財”提升了投資者理財的便利性,提供了更加靈活的投資時間,讓投資者獲得了更多的時間價值,而時間的價值是充滿想象空間的。

其次是商業價值。

“夜市理財”提升了產品的使用體驗和用戶黏性,能夠獲得更多新增用戶和盤活更多存量用戶。在銀行理財領域競爭激烈的背景下,這無疑能夠獲得更多用戶青睞,有利于產品破圈,擴大業務成長空間,給銀行發展創造更多增長機會。

最后是行業價值。

在銀行理財產品高度雷同的當下,上銀理財與上海銀行瞄準投資者需求推出“夜市理財”這樣的創新產品,也為銀行理財市場的發展和創新貢獻了力量。它也讓其他同行認識到,用戶思維才是銀行理財的殺手锏。