最近,全球市場因關稅政策調整引發震蕩,科技板塊波動尤為明顯。在此背景下,中國人工智能產業經歷了一輪回調。

不過,《一點財經》注意到,4月9日上證科創板人工智能指數一度上漲3.7%。拉長周期看,Wind數據顯示今年一季度科創AI指數漲幅達18%,科創人工智能ETF(588730)等產品持續“吸金”。另外,Wind數據還顯示今年一季度已上市科創板人工智能ETF總體規模達57億元,較首發規模增長3.7倍。

深入分析產業基本面與政策環境可以發現,短期調整或為中長期布局提供了窗口。最近這波資金動向背后,既反映了市場對中國AI產業韌性的認可,也揭示了關稅擾動下的結構性機遇。

《一點財經》在本文中將從宏觀經濟和行業趨勢視角,分析為何在外部沖擊下,科創人工智能的中期配置價值依然凸顯。

關稅沖擊下,人工智能產業能否“獨善其身”?

在最近全球關稅政策波動的背景下,國內的人工智能產業看似面臨嚴峻挑戰,但深入分析可以發現其抗風險能力已顯著提升,甚至可能借助外部壓力加速自主化進程。

1. 產業鏈的“抗壓底氣”:從依賴進口到自主可控

不同于2018年的貿易摩擦時期,當前中國人工智能已形成“算力-模型-應用”的完整閉環。

算力層面 ,國家“東數西算”工程構建了覆蓋京津冀、長三角等八大樞紐節點的算力網絡,構建起全國一體化的算力網絡。模型層面,以DeepSeek為例,其通過算法優化降低對高端GPU的依賴,在許多任務中的性能比肩OpenAI o1模型,并以低成本實現大規模企業接入。應用層面,有幾百家企業已經接入DeepSeek,覆蓋金融、能源、物流、機器人等行業。

尤為值得一提的是,AI在機器人上的應用突破。民生證券認為,當前人形機器人技術加速演進,已成為科技競爭的新高地、未來產業的新賽道、經濟發展的新引擎。當前,機器人產業股價受外部環境影響已回落至“DeepSeek時刻”前水平,但產業基本面持續加速上行。比如Figure AI發布VLA模型,智源發布具身大小腦協作框架RoboOS和開源具身大腦RoboBrain,4月13日北京將舉辦全球首個機器人馬拉松等等。

從中長期來看,人形機器人產業正處在商業化大幅提升的“奇點”時刻,配置價值凸顯。資本市場對此快速響應,機器人ETF易方達(159530)跟蹤的國證機器人產業指數,4月10日編制方案修訂生效,人形機器人成分股占比由38%大幅提升至53%,成為指數的核心力量,并且人形含量和業績彈性相比中證機器人指數更優,能更好地代表行業發展趨勢。另外截止4月3日,其收益率自“924”以來達到83.7%,自2018年以來達到7.8%,分別跑贏中證機器人指數24.7%/5.1%。

總之,國內人工智能行業從底層芯片到終端應用實現自主可控,形成了“算力供給-模型訓練-場景落地”的內循環生態,降低了對國際分工的依賴,關稅政策對其基本面的影響有限。

另外,政策端的“科技自立”戰略進一步強化了這一趨勢,能夠降低外部風險。比如,2025年政府工作報告明確將人工智能列為“未來產業”重點扶持方向,各地也推出專項政策支持芯片、云計算等核心領域。例如,深圳發布《人工智能終端產業發展行動計劃》,湖南提出《人工智能產業發展三年行動計劃》。這些政策不僅為AI技術研發提供資金支持,還通過稅收優惠、市場準入便利等措施推動產業鏈內循環。

2、關稅沖擊的“雙向效應”:倒逼國產替代加速

雖然美國最近加征的“對等關稅”,對國內硬件進口造成短期擾動,但影響有限。

以半導體為例,中國半導體進口替代率已經從2018年的5%躍升至35%,意味著中國掌握更多主動性。另外,外部壓力也在倒逼國內企業加速技術迭代。比如,華為昇騰系列芯片的水平已經逐步逼近英偉達A100。這種“進口替代+出口優化”的雙軌策略,使得中國AI產業在關稅沖擊下展現出更強的韌性。

3、龐大內需市場,提供內生動力

中國龐大的內需市場,為AI技術落地提供了天然試驗場。數據顯示,我國AI市場規模在2024年達到7470億元,預計2025年將突破10000億元,占全球比重達到20.9%。AI在智能家居、智慧城市等場景的滲透率持續提升,形成“應用-反饋-迭代”的正向循環,為AI發展提供了內生動力。

盡管關稅政策帶來階段性挑戰,但中國AI產業的底層邏輯未變——技術突破提供生產力,政策紅利打開市場空間,內需增長支撐應用落地,由此形成強勁的抗風險能力。

市場恐慌見頂,科技股如何演繹后續行情?

伴隨著美國關稅的推出,市場的恐慌情緒也在上升。

當前衡量市場恐慌情緒的VIX指數,已接近2008年金融危機和2020年疫情時期的峰值。不過,極端恐慌往往意味著拐點臨近,應當以積極態度看待后續行情。

1、估值修復完成,回歸合理區間

首先來看估值,目前A股、港股的估值都要低于2018年,回歸合理區間。滬深300 PE TTM十年分位數從2018年的64%下降至2025年的48%,港股PE TTM十年分位數從2018年的71%下降至2025年的58%。

其次,A股科技資產在經歷政策調整和DeepSeek帶來的底層技術突破后,完成了一輪估值修復。經過調整,A/H人工智能代表性指數均已回到DeepSeek時刻之前,即2025年春節假期前的位置,配置價值凸顯。

往后看,后續行情將由業績趨勢決定。

2、業績拐點臨近

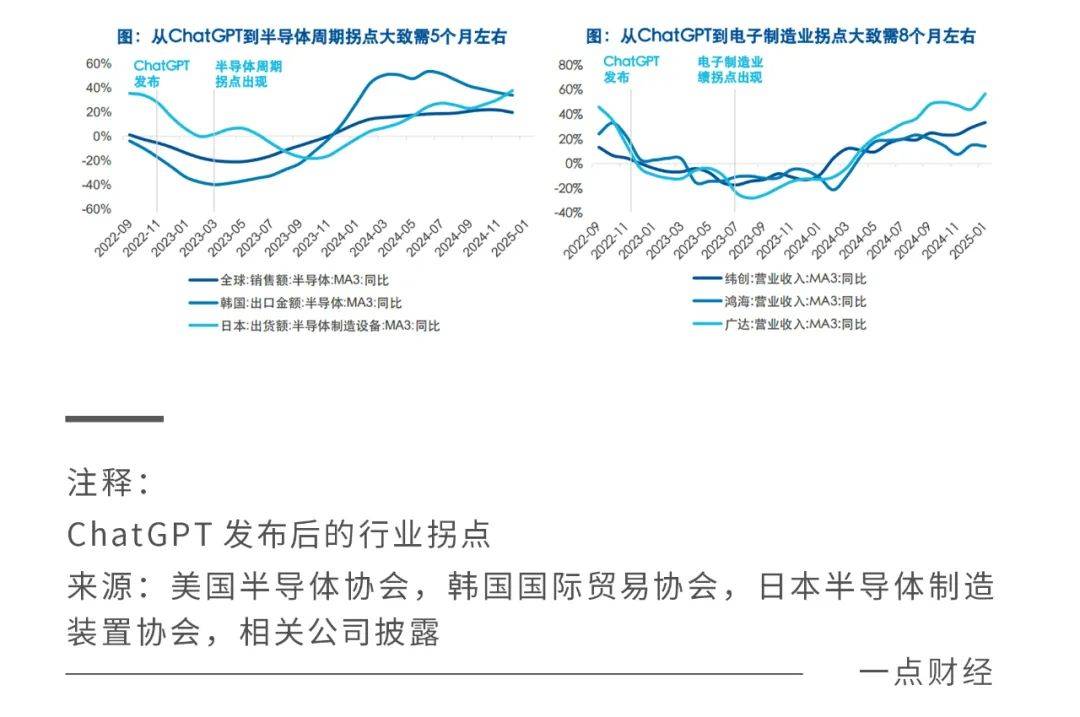

參考海外經驗,技術突破到業績兌現通常滯后1-2個季度。比如,ChatGPT發布到半導體周期拐點大致經歷5個月左右,到電子制造業業績趨勢拐點大致需8個月時間。

相對而言,國內廠商效率更高,預計今年中報期(6-8月)科技板塊盈利將初步釋放,當前3-4月或是布局窗口。目前來看,算力與電子制造周期已觸底,半導體銷售額、云服務收入等先行指標回暖,進一步驗證產業復蘇趨勢。

3、科技產業周期的“脫敏邏輯”

隨著國內兩大對沖手段的推進——逆周期政策和加快發展新質生產力落地,科技股的風險偏好也有望修復。

以史為鑒,可以知興替。過去20年,中國PPI的4輪上行周期分別由4輪財政擴張所拉動。兩會后2025年廣義財政較過去3年有明顯變化,大約占GDP的比例提升了2個百分點左右,將對PPI形成托底效果。

另外,2018-2019年的經驗表明,當半導體、信創等產業趨勢確立后,板塊對貿易戰的敏感度顯著下降。如今人工智能業績周期開啟,疊加政策紅利,外部沖擊對股價的影響或邊際減弱。

為何科創人工智能指數是中期優選?

在這種科技股的后續行情中,科創人工智能指數憑借其獨特的配置邏輯,預計成為中期布局的優質選擇。這背后既有產業發展的底層邏輯支撐,也體現了市場對科技創新方向的共識。

1、聚焦核心環節,自主可控屬性突出

首先,科創人工智能指數像一位經驗豐富的園丁,主動修剪枝葉以集中養分培育主干。它重點配置了人工智能產業鏈中“算力芯片"和"終端應用”兩大核心環節,相對弱化了通信設備、數據中心等配套環節的配置,自主可控含量明顯提升。

這相當于把握住了AI發展的“大腦”(算力芯片)和“手腳”(應用場景),而且跟當前國產替代的大趨勢完美契合

其次,從個股集中度來看,科創人工智能指數的集中化特征明顯增強——前十大成分股權重達68%,顯著高于中證人工智能主題指數的50%和科創50指數的58%。這種“握緊拳頭”式的布局,既規避了細分領域過多導致的投資分散化,也使得資金更精準流向真正掌握核心技術的企業。

2、業績彈性與長期優勢兼具

在業績表現上,科創人工智能指數也較為突出。

自基日(2022年12月30日)到今年4月8日,科創人工智能指數的年化收益率為19.1847%,超越滬深300等主流寬基指數,顯露出較好的收益能力。另外,其風險收益比為0.6779,介于穩健型和激進型之間,適合能承受一定風險的投資者。

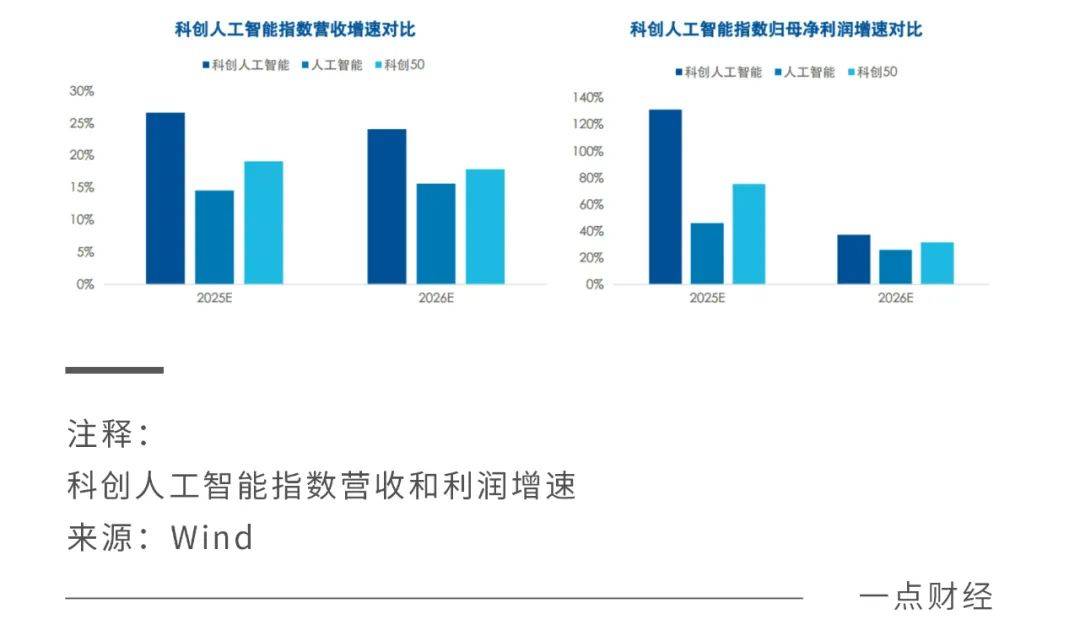

從基本面上看,科創人工智能指數展現出強勁的成長動能。截止2025年3月13日,營收端2025/2026年增速一致預期為27%/24%,優于人工智能指數,2026年增速優于科創50;利潤端,2025/2026年增速一致預期為131%/37%,明顯優于人工智能和科創50指數,成長性優勢更明顯。

市場預期在上升期間,科創人工智能指數能夠提供更強的彈性。

另外,其中小盤風格與硬科技行業分布,也更易捕捉產業爆發紅利。科創人工智能指數市值分布更偏中小盤,100-500億市值上市公司占比達到61%,在行業上更聚焦硬科技領域,半導體、計算機等行業權重超過可比指數。

3、政策與產業周期的共振機遇

當前環境為人工智能投資,創造了難得的“天時”。

政策端,人工智能連續三年被寫入政府工作報告,2025年更被明確列為“未來產業”重點方向。產業周期方面,全球半導體庫存周期已進入主動補庫存階段,同時國內大模型應用進入爆發期。這種“上游產能釋放+下游需求井噴”的雙重驅動,構成了典型的周期共振。

在此趨勢下,多家機構陸續推出跟蹤上證科創板人工智能指數的投資產品,例如科創人工智能ETF(588730)及其即將推出的聯接基金(A類:023564;C類:023565)等,聚焦算力芯片與應用終端,成為投資者加碼國產AI產業鏈的便捷工具之一。

站在中期視角來看,當人工智能的產業浪潮與資本市場的價值發現形成共振,未來或許能夠釋放更多紅利。

結語

市場短期波動難免,但拉長時間維度來看,中國人工智能產業的底層邏輯未變——技術突破、政策護航、內需支撐。

當前估值回歸合理區間,業績釋放臨近,正是中長期布局的機遇期。對于普通投資者,錨定科創人工智能指數,或能更高效地摘取科技紅利。