《投資者網》吳微

宇樹機器人在春晚給觀眾展現了一場視覺盛宴,而在資本市場,機器人概念公司也在享受著資本帶來的狂歡。

雖然巨輪智能(002031.SZ)已發布了多篇股票交易異常波動的公告,提示投資者風險,但在機器人概念推動下,公司自2024年9月就上漲的股價繼續破新高,自2024年9月上旬以來,巨輪智能的股價已上漲了3.7倍,市值也突破了240億元。

然而,光鮮的股價背后卻暗藏著風險。如巨輪智能的扣非凈利潤已多年為負、單日換手率超25%的短期波動風險,以及深交所多次問詢、會計事務所遭遇處罰的內控漏洞。這場“機器人造富神話”,究竟是價值發現,還是擊鼓傳花的資本游戲?

沒有支撐的空中樓閣

2024年9月,在大盤還未大幅上漲之前,巨輪智能的股價就開始快速拉升,其中2024年11月底至12月初,公司的股價連續5日漲停。在此期間,特斯拉Optimus機器人研發有了新進展、廣東省人形機器人產業政策等利好頻出,公司XT減速器的研發進展成為此輪行情關鍵的催化劑。

面對股價的大幅上漲,巨輪智能多次表示,XT減速器仍處試制階段,尚未量產,機器人業務對短期業績“影響有限”。但市場卻無視了這些提示,春節后,在宇樹機器人大熱刺激下,巨輪智能的股價繼續上漲,公司也分別于2月10日、2月14日發布了《股票交易異常波動公告》

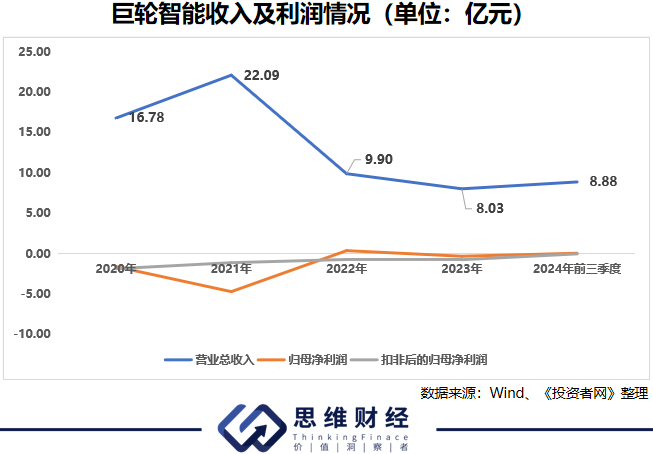

在公司股價持續上漲的背后,卻是巨輪智能交出的較為難看的答卷。巨輪智能的主要產品為輪胎模具、液壓式硫化機和機器人及智能裝備,其中,汽車輪胎裝備業務為公司貢獻了60%以上的收入。受設備更新周期影響,巨輪智能的業績存在一定的周期性。

2020年、2021年公司收入增長之后,2022年、2023年巨輪智能的收入就呈現明顯的下降趨勢。而受行業競爭加劇、毛利率下降影響,自2019年開始,巨輪智能的扣非凈利潤就長期為負。2024年,受應收賬款及存貨減值影響,當期公司更是出現了1.2億元-1.8億元的虧損,虧損較2023年相比有明顯的擴大。?

需要注意的是,盡管被貼上“機器人概念”標簽,但巨輪智能核心收入仍依賴傳統業務,2023年、2024年上半年輪胎模具、硫化機仍為公司貢獻了60%以上的收入,機器人業務收入占比僅在30%左右。而國內布局減速器業務的企業,就有綠的諧波(688017.SH)、雙環傳動等近十家上市公司,機器人及智能裝備收入規模較小的巨輪智能,又能否在XT減速器領域掌握先發優勢呢?

異常上漲的預付款項

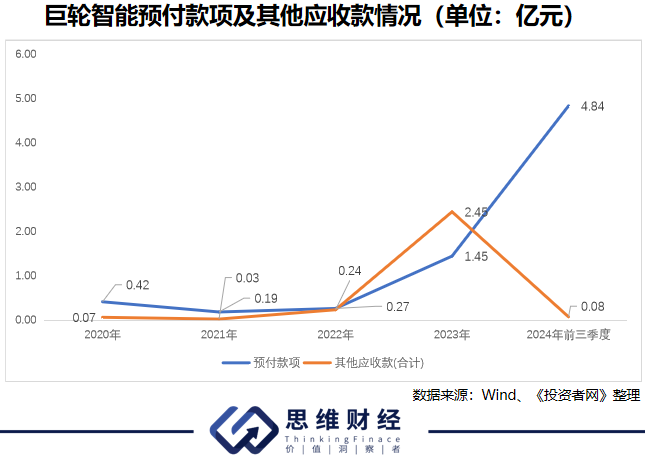

除了扣非凈利潤長期為負外,巨輪智能的內控問題此前也引發了市場的廣泛關注。2023年公司年報,審計機構就發現,公司對工程支付缺乏有效控制措施,形成大額其他應收款;此外,審計機構還發現,2022年3月至2023年3月,公司通過固定資產采購違規對外提供財務資助 5410.5萬元。

針對上述違規行為,交易所就巨輪智能2023年的年報發出了問詢函,要求公司說明“內部控制制度未能防范上述行為的原因,董監高人員是否勤勉盡責,進一步說明公司擬采取的整改措施。”回復中,巨輪智能回復了交易的提問,并制定了整改措施。

需要注意的是,巨輪智能此前聘用的審計機構信永中和、簽字會計師賀春海、吳瑞玲,因在審計巨輪智能時未盡責,被廣東證監局出具了警示函。處罰發出后不久,巨輪智能更換了審計機構,決定聘用尤尼泰振青會計師事務所(特殊普通合伙)為公司新的審計機構。

市場關注的其他應收款問題,2024年4月26日,該款項已經收回。不過,在巨輪智能收回其他應收款的同時,公司預付款項的賬面金額卻在快速上漲。2022年末,巨輪智能的預付款項賬面金額僅為2703萬元,2023年末已增長至1.45億元,2024年第三季度末更是增加至4.84億元。而2024年前三季度,巨輪智能的收入同比僅有64.89%的增長。

公司預付款項大幅上漲的情況,2023年年報問詢函中,交易所就對其提出了質疑,公司也按照交易所的要求回復了相關問題。巨輪智能在回復《投資者網》提問時表示,2024年公司預付款增加的主要原因是公司硫化機產品訂單增加,(公司)拓寬了采購渠道,引入了更多的合格供應商進行合作。

巨輪智能的股價狂歡雖由機器人概念驅動,卻難掩基本面存在的風險。扣非凈利連年虧損、預付款激增及資產減值壓力、疊加審計機構受罰、交易所問詢等風險,均是公司存在的隱憂。當市場褪去概念炒作的濾鏡,尚未量產的XT減速器又能否支撐起公司240億元的市值呢?這場資本盛宴或將在業績拷問與監管審視中回歸理性。(思維財經出品)■