《投資者網》吳微

近日,奧浦邁(688293.SH)公司與股東之間出現了割裂。

一方面,公司擬收購澎立生物醫藥技術(上海)股份有限公司(下稱“澎立生物”),通過汲取標的公司優秀的運營管理體系,進一步優化資源配置,突顯公司市場地位;另一方面,公司股東上海磐信、華杰投資卻在并購消息發出前后,毫不猶豫減持了公司股份。

公司與股東之間的割裂,也反應了奧浦邁目前所遇到的困境。作為“細胞培養基CDMO第一股”,奧浦邁自上市之后就備受市場追捧,但在募投產能建設完成后,生物醫藥行業卻遇冷,公司利潤增長乏力。未能兌現預期的奧浦邁,公司股價自首發后持續下跌,目前已跌破發行價。

而擬收購標的澎立生物,專注于臨床前CRO,同為海通證券保薦,但其IPO命運卻不同,IPO折戟后只能被迫“賣身”。在行業遇冷的市場中,2024年前11個月,澎立生物的收入僅為2023年的88%,凈利潤為2023年的62%。

奧浦邁與澎立生物的聯合,又能否撐起破發的股價呢?

風光只在一瞬間

2013年成立的奧浦邁,憑借國產替代風口,在2022年以“細胞培養基CDMO第一股”身份登陸科創板,發行價80.2元/股,超募資金達10億元,市值一度突破百億,成為資本市場當之無愧的寵兒。

然而奧浦邁的風光并未持續多久,上市之后,生物醫藥行業遇冷,公司收入也出現了較大的波動。2022年到2024前三季度奧浦邁營收分別為2.94億元、2.43億元、2.16億元,凈利潤則從1.05億元驟降至2033萬元(前三季度)。

曾受資本追捧,超募大額資金的奧浦邁,其募資建設的CDMO生物藥商業化生產平臺陷入“投產即虧損”困境。2024年因產能利用率不足,公司不得不計提1000萬元長期資產減值損失,疊加失去高新技術企業資質的685萬元稅費沖擊,成為2024年公司利潤大幅下跌的直接推手。業績預告顯示,2024年在公司收入同比增長40%的情況下,奧浦邁的歸母凈利潤及扣非凈利潤卻分別出現了62.37%與83.33%左右的下降。

面對增長瓶頸,奧浦邁選擇以并購破局。標的澎立生物曾沖刺科創板,保薦機構同為海通證券,不過澎立生物IPO的命運卻大不相同,申報后不久就撤回了材料。公告顯示,澎立生物專注臨床前CRO,能與奧浦邁的培養基、CDMO形成產業鏈閉環,因此此次并購可以打造“藥物發現-工藝開發-商業化生產”一站式服務。

對澎立生物股東來說,包括紅杉、高瓴等31家機構,在IPO無望下,并購已成為他們為數不多的退出渠道之一。不過,在生物醫藥行業遇冷情況下,2024年前11個月,澎立生物的收入僅為2023年的88%,凈利潤為2023年的62%。在藥明康德(603259.SH)、康龍化成(300759)等巨頭擠壓下,“小體量聯合”又能否突破重圍呢?

半路下車不猶豫

作為“細胞培養基CDMO第一股”,在海通證券保薦下,上市時,奧浦邁風光無限。IPO中,奧浦邁擬募資5.03億元,但最終公司以80.2元/股發行時,奧浦邁的募資凈額已高達15.11億元,超募了10億元。

奧浦邁IPO募集的16.4億元資金中,扣除發行費用后,其中的6.5億元用于CDMO平臺建設,但2024年該平臺因訂單不足導致產能利用率不高,直接造成了千萬級的資產減值損失。與此同時,公司卻將資金用于分紅回購——上市以來累計現金分紅1.24億元、回購5099萬元。這種“一邊擴產失利,一邊輸血股東”的操作,引發了市場對資金使用效率的質疑。

而以高價發行的奧浦邁,上市后不久股價就開始走低。雖然2023年,奧浦邁進行了高送轉,每10股派4股,但截至日前,公司的股價僅在41元/股附近,已低于發行價。東方財富客戶端顯示,2022年9月2日至今,奧浦邁的股價(前復權)出現了20%以上的下跌。

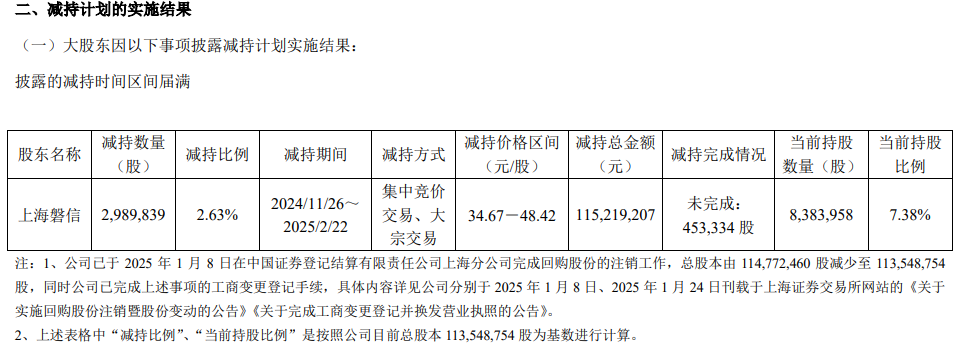

在公司股價低迷的情況下,達晨創聯、華杰投資、上海磐信等首發股東卻爭相減持奧浦邁的股份。2024年11月26日到2025年2月22日期間,上海磐信就減持了奧浦邁2.63%的股份,減持總金額高達1.15億元。?

數據來源:公司公告

當然,為了提振市場信心,奧浦邁的管理層也做出了諸多努力。2024年1月開始,實控人肖志華先生及高管倪亮萍女士就增持了公司的股份,并承諾合計增持金額不低于600萬元,截至日前,他們已增持了500多萬元的股份,達成增持計劃的84.31%。

針對公司股價低迷的情況,奧浦邁對《投資者網》表示,公司自上市以來始終重視市值管理,目前,公司已通過分紅、股份回購、股份增持等多種方式來提振投資者信心;未來,公司將繼續堅持主業,持續提升公司的盈利能力,進一步加強產品競爭力,以更好的經營業績回報廣大投資者。

奧浦邁與澎立生物的并購雖被寄望于通過業務協同和國際化資源整合實現破局,但市場對這場并購冷淡的反應已折射出行業寒冬的殘酷現實;同時,并購也未能扭轉股東減持的決心。奧浦邁對澎立生物的并購究竟是抱團突圍的起點,還是資本退潮下的無奈求生,仍需時間驗證。(思維財經出品)■