隨著新出生人口數量增長放緩,嬰配粉行業進入“寒冬期”。從近期多家乳企財報的發布情況來看,除了少數幾家頭部乳企實現營收正增長外,幾乎都是頹勢難掩。

只是令人詫異的是,曾也被稱“行業領軍品牌”,在行業承壓的大背景下,率先積極跨界以謀出路的健合集團,上半年報業績竟也同樣慘烈。而純利是直接腰斬,也使人不禁想問一句:是否跨界也難解困境?

營收利潤雙跌,嬰配粉所在的BNC板塊銷售額大跳水

據2024年半年報數據顯示,上半年,健合集團總營業收入約66.9億元,同比去年下滑4.1%;而凈利潤近乎腰斬,約3.06億元,同比下滑49.7%。這是近3年來,半年報營收和利潤第一次雙雙下跌。

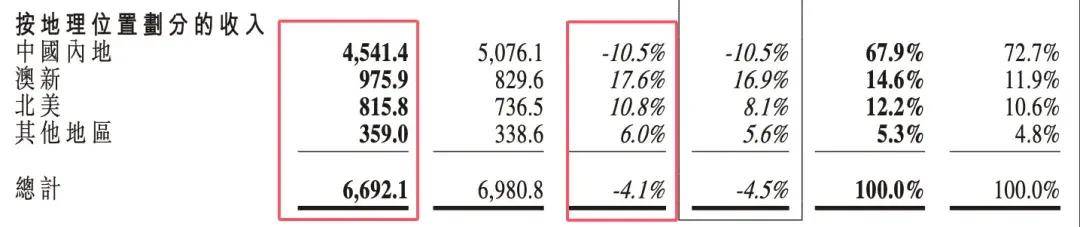

從銷售區域來看,被寄予厚望的中國內地市場收入下滑,較去年同期下降了10.5%,為45.4億元。而在去年,新上任的中國區CEO李鳳婷曾立公開下flag:中國區2023年業務完成100億元,2025年沖刺120億元人民幣。

而實際上,2023年中國內地市場業績并沒有完成預期目標,今年上半年更是不及百億目標的半數,若按照目前業績發展情況來看,2025年想完成120億元目標屬實困難。

從業務板塊來看,營收下降主要可能歸因于嬰幼兒營養及護理用品(BNC)板塊的震蕩:今年上半年,BNC收入大跌,下滑22%至24.32億元。

更細分來看,上半年,在嬰幼兒配方奶粉收入下滑的同時,嬰幼兒益生菌及營養補充品業務在報告期內也出現收入承壓,同比下滑31.6%至5.09億元。而對比往年業績,嬰幼兒益生菌及營養補充品業務曾是BNC板塊的增長驅動力。此次兩大業務收入雙雙下滑,直接導致BNC板塊整體銷售額大跳水。

值得注意的是,BNC板塊的盈利能力較去年同期微有提升,毛利率由去年的59.6%上升到62.1%。但毛利率的微增,實為新國標轉型后,嬰幼兒配方奶粉的一次性存貨得到了撇銷以及原材料和包裝材料撥備減少。

此前,健合集團曾表示,為了應對新國標轉型期間行業競爭加劇,公司戰略性地選擇了在2023年年底推出新國標產品前,盡量出清舊國標庫存,以維持渠道存貨的穩健水平。

就此,有業內人士表示:當下,奶粉市場已進入存量競爭,快速出清庫存短時間內有效,但是一旦價盤紊亂失控,最終恐傷的是企業根本。

跨界隱憂凸顯,ANC、PNC板塊毛利率均下滑

隨著新生兒出生率逐年下滑,靠嬰配粉和益生菌(BNC)起家的健合集團逐漸將重心轉移到寵物和成人的營養品及護理上。

2015年-2016年間,健合集團先后兩次斥巨資102億元,收購了澳大利亞保健品品牌Swisse,標志著進軍營養保健品行業。近年來,健合集團又增加了寵物營養板塊,先后收購了寵物營養品牌Solid Gold和Zesty Paws。

受嬰配粉市場大環境掣肘,嬰幼兒業務板塊營收大幅下滑,但靠著成人營養及護理用品板塊(ANC)和寵物營養及護理用品板塊(PNC)支撐,業績也算過得去。

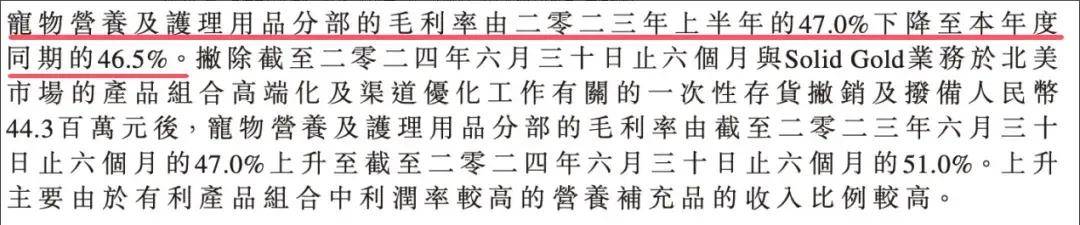

但今年上半年財報數據中,ANC和PNC板塊的毛利率均下降,卻透露出了健合發展的隱憂。前者由去年同期的67%下降到64.2%,后者由去年同期的47%下降到46.5%。

毛利率下降意味著在同樣的銷售收入下,健合集團獲得的毛利潤減少了。該兩大板塊盈利能力降低,或是上半年健合集團凈利潤腰斬的原因所在,這其實也放大了健合集團“增收不增利”的癥結。

著重來看成人營養及護理用品板塊,近年來ANC逐漸成為健合集團業績的最核心支柱,收入占比在逐年提高。今年上半年,該板塊基本上占據了半壁江山。銷售額上漲喜聞樂見,但這一增長板塊不僅沒有推動利潤提升,反而削弱了盈利能力。

此前,金融分析和信用評級機構標普將健合集團長期發行人信用評級從“BB+”下調至“BB”。其中一個原因是標普認為,隨著成人營養品市場競爭加劇,新入場的商家試圖在這個不斷增長的行業中獲得份額,該公司的營銷和促銷支出可能會增加。

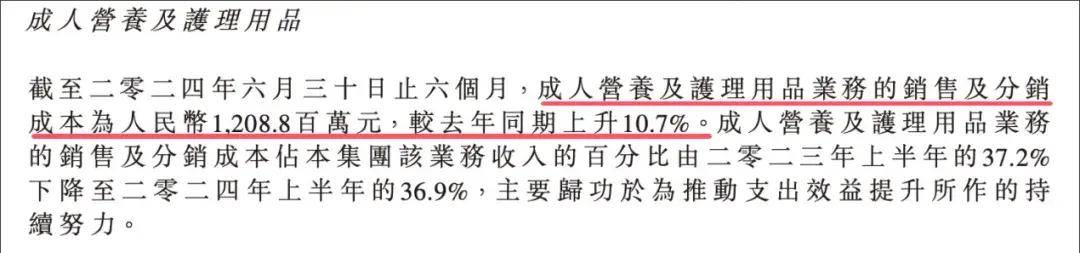

事實證明,標普這一預言果然成真。健合集團在半年報中提到,成人營養及護理用品業務的銷售及分銷成本較去年同期上升10.7%,約12億元。

就此,健合集團在財報中提出,將通過優化供應鏈來降低成本。但未來可見的是,隨著市場競爭進一步內卷,產品同質化帶來的打擊是致命的,擁有核心產品競爭力才是破局所在,健合集團現在亟需打造具有差異化優勢的產品。

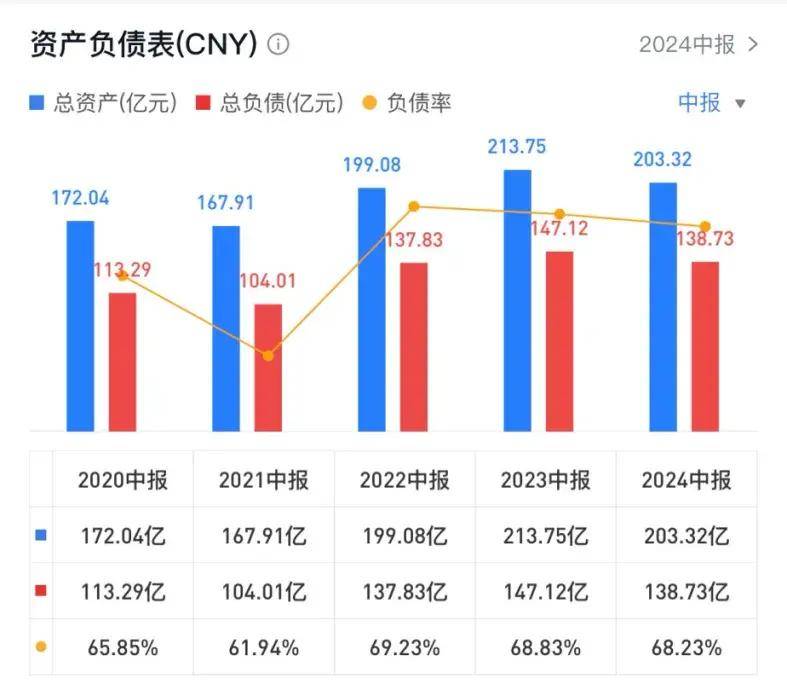

除此之外,健合集團的債務狀況也是導致標普下調信用評級的一個考量。通常來說,資產負債率越高,企業的償債能力越差,企業發展能力在減弱,一旦負債率超過100%,就會出現資不抵債的情況。

從最開始的兒童益生菌沖劑到嬰幼兒食品和用品,再到成人營養和寵物食品賽道,健合一直致力于跨界擴張,實現集團的多元化發展。但是“買買買”下,健合集團的資產負債率常年居于60%以上,接近70%。債務的高企,也是危機所在,若是不能很好的把控這一指標,將對資金流帶來巨大的打擊,融資難度也會進一步加劇。

一路擴張,一路收購。盡管跨界的的確確給健合集團帶來了很多好處,但核心業務盈利能力不足,無法應對不斷變化的市場形勢,也不能夠充分利用現有資源創造價值,恐怕終究是“竹籃打水一場空”?