亞瑪芬可能很少人聽過,但它的母公司和子品牌在國內可謂家喻戶曉:安踏和始祖鳥。

5月21日,亞瑪芬發布2024財年一季報,顯露出“喜憂參半”的信號。

喜的是,一季度其營收同比增長13%至12億美元,凈利潤同比增長44%至3900萬美元。此前,亞瑪芬在2020年~2023年的虧損分別為2.37億美元、1.26億美元、2.53億美元和2.09億美元,此次盈利可謂釋放出積極信號。

憂的是,財報發布當天亞瑪芬股價下跌7.92%,可見資本對這份成績單不算滿意。明明業績在增長,為何市場反應不那么熱情?

背后的關鍵原因在于全球化。

對于安踏、李寧國內頭部運動品牌來說,除了向上的高端化和向下的下沉化,對外出海正在成為新的增長曲線,它能夠帶來更廣泛的市場增量和更穩固的品牌基石。

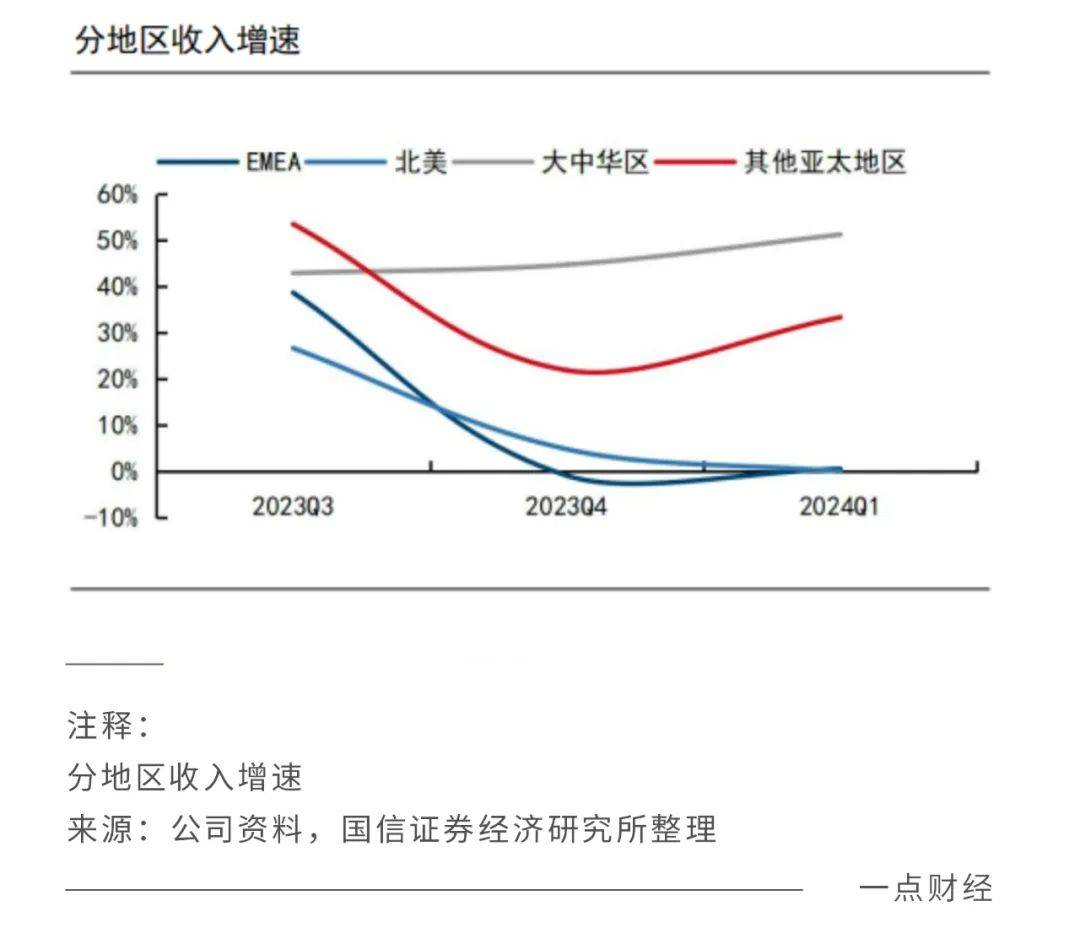

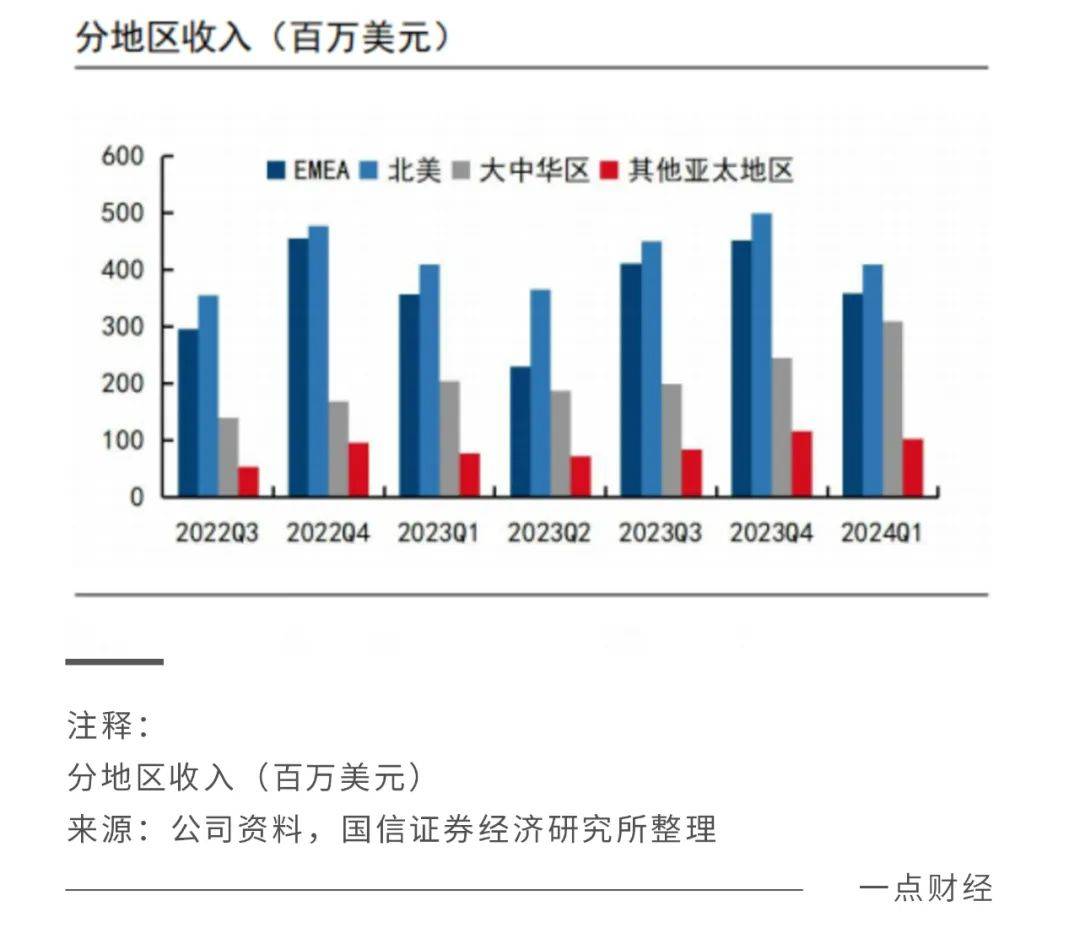

亞瑪芬是安踏全球化中的“得力干將”,但是一季度其海外增長勢頭不如國內——大中華區收入同比增長51%,亞太地區同比增長34%,歐洲、中東和非洲地區(EMEA)增長僅為1%,北美地區收入持平。

今年,全球化更加成為國產運動品牌的關鍵戰役,變局正在快速進行。

國產運動品牌全球化的“最佳時機”

2024年,堪稱國產運動品牌全球化的“最佳時機”。

因為今年是典型的體育大年,巴黎奧運會、歐洲杯、美洲杯......各種全球體育盛事營造出濃厚的運動氛圍,創造出更旺盛的市場需求,也給國產運動品牌的全球化提供了強勁動力。

據義烏海關統計,今年1-2月份,義烏對法國的出口額達5.4億元,同比增長42%,其中體育用品的出口同比增長了70.5%。

除了體育大年帶來的契機,外國運動巨頭的萎靡,也給國產運動品牌的全球化創造新的機遇。

長期以來,在全球范圍內具有巨大影響力的運動品牌,主要還是耐克、阿迪等巨頭。中國的安踏、李寧等品牌雖然在國內具備高人氣,但是在全球范圍內的聲量仍然比不上國外巨頭。

不過,今年以來耐克、阿迪的業績增長紛紛低于市場預期。耐克2024財年前三財季收入387.56億美元,同比微增0.95%;凈利潤42億美元,同比也只增長了3.99%。

阿迪的情況更糟糕,2023年其營收為214.27億歐元,同比下降4.8%;歸母凈利潤為-0.75億歐元,同比轉虧,這也是自1992年以來阿迪30多年來的首次虧損。

之所以出現虧損,阿迪達斯稱主要受美國市場需求減弱及零售商庫存過剩的影響。2023年,阿迪在北美地區的銷售額下降16%,其中四季度下滑幅度達21%,預計2024年北美市場業績將繼續下滑。

在體育大年的火熱氛圍以及外國巨頭的冷淡業績當中,國產運動品牌紛紛加快了全球化腳步。

去年年底,李寧在香港購置物業引發爭議。李寧方面回應,從2022年香港門店開業以來,集團開始加速海外拓展,并計劃在2024年全面啟動海外業務拓展。購置物業是用作集團香港總部,落實國際業務發展計劃。

另一邊的安踏也在加速布局全球化。今年2月,亞瑪芬在紐交所上市,擔起安踏走向國際市場的橋梁作用。今年3月,安踏又進行了歐文1代籃球鞋的全球首次發售,正式啟動全球化戰略。

回過頭來看,過去幾年安踏在全球化開啟“買買買”的節奏,收購了包括FILA、普蘭迪、小笑牛在內的多個國外品牌,把觸角蔓延到全球。

隨著安踏在全球范圍的持續收購,其體量也愈發龐大。自2021年營收超過阿迪達斯中國,2022年營收超過耐克中國后,安踏坐穩了國內運動市場的頭把交椅。2023年,安踏實現營收623.6億元,同比增長16.2%;凈利潤102億元,同比增長34%。

不過,跟主品牌在全球范圍內都有強大號召力的耐克、阿迪不同,安踏的主品牌在國際市場上競爭力相對較弱。另外,近年來FILA的營收增速在持續下滑——2019年~2023年分別為73.9%、18.1%、25.1%、-1.4%、16.6%,2024年第一季度只取得高個位數增長。

在此形勢下,安踏必須要讓其他有潛力全球化的品牌擔當排頭兵,而亞瑪芬就是其中一員。

收購亞瑪芬之前,安踏的主品牌安踏聚焦低端市場,FILA主攻中端市場,在高端市場乃至全球市場都相對薄弱。亞瑪芬旗下的始祖鳥等品牌,憑借在全球范圍內的高調性和高人氣,有潛力給安踏彌補薄弱點。安踏董事會主席丁世忠把收購亞瑪芬形容為:“這是我創業到今天,所做的分量最重的一次決定。”

所以亞瑪芬的業績表現,能夠折射出安踏的全球化進程。從此次亞瑪芬的最新年報中,可以看到機會與隱憂并存。

進擊與隱憂

從營收層面上看,亞瑪芬有著明顯的全球化底色。

北美與EMEA是亞瑪芬的基本盤,營收分別為3.59億美元、4.1億美元,合計占比達到64%。大中華區則為3.1億美元,占比為25%。也就是說,亞瑪芬的大部分收入來源海外,這也是安踏全球化的底氣之一。

細分來看,亞瑪芬的營收來源三大業務部門——技術服裝、戶外表現、球類及球拍運動,每個業務部門有一個核心品牌——加拿大的高端戶外裝備品牌始祖鳥、法國山地戶外越野品牌薩洛蒙、美國網球裝備品牌威爾遜。

撐起亞瑪芬業績的關鍵,在于以始祖鳥為核心的技術服裝業務。

今年一季度,亞瑪芬戶外表現業務為4.0億美元,同比只增長6%;球類及球拍運動業務為2.7億美元,同比下滑14.2%。技術服裝業務收入同比增長44%至5.1億美元,占營收總比例達到61.2%。

可見,技術服裝業務是營收主力軍,而且增速遠高于其他兩塊業務,推動著亞瑪芬整體業績增長。

不過,作為亞瑪芬技術服裝業務的核心,始祖鳥在國內和國外存在差異化的市場表現,這讓外界對安踏的全球化產生隱憂。

在國內,始祖鳥愈發火熱。國內有一句流傳的熱梗:“中年男人有三寶,釣魚、茅臺、始祖鳥”。2018年,始祖鳥在中國有1.4萬名會員,截至2023年9月已經狂飆至170萬。

另外,根據此前招股書披露,大中華區為始祖鳥的第一大市場,擁有63家門店,貢獻了始祖鳥八成的營收份額。

這種火熱,除了中高端戶外服飾火爆的趨勢和始祖鳥本身的品牌吸引力,還在于渠道優勢。

在國內,始祖鳥主要采用直營門店。今年一季度,始祖鳥直營門店為146家,同比增12%,凈增16家。這些直營門店大多采用DTC模式(直接面向消費者),在空間、服務等方面提升了中國消費者的體驗,吸引了廣泛客群。

相比國內的直營模式,始祖鳥在國外市場仍以批發渠道為主,也就是所謂的經銷商渠道,這使得始祖鳥在海外的消費者體驗受到一定影響,進而影響業績表現。今年一季度,亞瑪芬直運營渠道(DTC)增長41%,各區域DTC實現兩位數增長,批發收入則同比下降1%。

另外,招股書披露始祖鳥在北美有48家,在亞太其他地區有21家,而在歐洲只有6家,在數量上都明顯少于大中華區。海外一些區域門店的坪效,也低于國內。比如,2023年始祖鳥大中華區店坪效達到1543.43美元/平方英尺,是北美的兩倍還多。

因此,始祖鳥總體上的強勁增長,給亞瑪芬乃至安踏的業績增長增添了動力。但是,其在海外的表現也存在不確定性。

事實上,今年一季度不少運動品牌在海外的表現都存在不確定性。拿Lululemon來說,其近十年的平均收入增長率88.91%,超過行業平均水平,主要得益于中國市場的增長。

不過,Lululemon管理層顯露出在北美市場的擔憂,指出2024財年Q1Lululemon在北美的銷售開局緩慢,收入同比增長率也在下滑。

面向未來,國產運動品牌應該重點思考的是,如何優化在海外的布局加速全球化進程。

下半場競爭:任重而道遠

過去十幾年,中國的運動品牌走出一條曲折向前的路線。

從被外國巨頭壓制,到通過各種方式突圍,一些中國運動品牌已經具備跟國外巨頭同臺競技的能力。數據顯示,2023年中國體育用品業中,國內本土品牌占據了前20大品牌中約60%的市場份額。

在國產運動品牌的發展軌跡當中,呈現出多樣化的路線。安踏不斷向上發展,注重高端化,特步和361度則選擇往下走,通過深耕低線城市挖掘增長點,李寧則堅持單品牌戰略。

不過,在蓬勃發展的同時,國產運動品牌并不能放松警惕,外國巨頭在全球市場依舊保持強勁實力。麥肯錫分析,國際頭部運動品牌通過有吸引力的品類和明智的市場進入策略,同樣在持續開拓市場。

對于國產運動品牌而言,競賽的下半場必然屬于全球化。

首先,這是一片廣袤且在持續增長的市場,能夠提供長期的增量。Euromonitor數據顯示,2018-2023年全球運動鞋服市場規模從3312億美元增長至3955億美元,復合年增長率達到4%,跑贏了個人配件、美容和個人護理及家電等多個消費行業。

另外,對于國產品牌而言,要在全球化里真正打贏勝仗,關鍵要深耕“慢變量”而不是“快變量”。

在企業發展因子中,營銷等淺層次的是“快變量”。短期內,它們能夠發揮一時的成效,但也會呈現不穩定和低門檻的特征。深層次則是“慢變量”,比如創新產品和技術、優質服務、渠道壁壘等等。它們需要大量和長期的投入,但最終會幫助企業不斷開辟新市場。

國產運動品牌要在全球市場上真正占據一席之地,關鍵要不斷深耕“慢變量”,在產品創新、渠道拓展、品牌調性、數字技術上不斷深耕,以差異化優勢和體驗超過國外競爭對手,提升海外消費者的黏性。

對于安踏旗下的亞瑪芬而言,渠道依然是拓寬海外市場的關鍵。其可以通過在海外加強DTC渠道建設,提升在全球范圍內的品牌力。從過去安踏幫助FILA等子品牌建設海外DTC渠道的經歷來看,始祖鳥未來的海外之路依然具備想象力。

當然,這是一場必須加速的戰役,畢竟競爭對手們都在全球范圍內加快速度了。

安德瑪與昂跑等廠商,也在加大布局大中華區的戶外品牌賽道,拿昂跑為來說,受益于中國市場的拓展,2023年其以中國市場為主的亞太地區市場增速高達75.9%。另外,今年4月PUMA也在巴黎啟動了其十年來的首個全球品牌煥新。

可以說,各方玩家都已經摩拳擦掌,準備在全球化這片最大的戰場上貼身肉搏。國產運動品牌要想獲得長期發展,也必須加入這片戰場。

雖然一些國產運動品牌進入高速發展通道,但不可掉以輕心。在品牌號召力上,它們依然任重而道遠。