只拘泥于通過上市公司的年度財務數據來評價其價值和潛力,往往像是盲人摸象。

近日,華大基因(300676.SZ)發布了審計后的2023年度財務報告。盡管業績指標來看,公司出現同比較大幅度的波動,但這并不能說明其增長動能的衰竭。

那么要如何判斷華大基因未來的走向呢?我們認為短期看調整,中期穩增長,長期靠創新,而在這三個維度上,華大基因仍有足夠的確定性。

事實上,在全球范圍內基因測序服務行業正處在弱周期的市況中,前些年過熱的行業投資后遺癥也放大了行業的不景氣,這是基本的行業背景。

在這個階段上,對于行業上市公司而言,最快最顯效的改變就是來自財務和運營等方面的調整。從華大基因的年報公告里,我們也能找到公司針對當前行業態勢已經采取了一系列的調整方案。

回歸到上市公司價值體現上,成長性依然是公司中期走牛的源動力。

自從近一兩年人類基因組測序已經被打到了100美元的成本區間,基因測序服務的大規模應用潛力就被打開了新的空間。

所以作為“全球屈指可數的科學技術服務提供商和精準醫療服務運營商”,華大基因穩固中期增長的基本盤是有足夠發展空間的,就看公司如何更敏捷把握新的市場機遇。

華大基因總部鳥瞰 圖源:互聯網

在華大基因2023年報中還藏著這樣一句話:展望未來發展,華大基因將致力于以新技術提升生命科學新質生產力。這是奠定公司長周期發展向上的核心主線。

生命科學發展進步和普及應用的新經濟形態,已經被列入國家戰略規劃中。《“十四五”生物經濟發展規劃》中,明確提出將堅持創新驅動,加快突破生物經濟發展瓶頸,實現科技自立自強的根本。

這不正是當前熱議的“新質生產力”嗎?這不正是國內基因全鏈龍頭華大基因未來成長的關鍵因子。

總之,在弱周期市場中,華大基因這種領袖級公司反倒是容易凸顯價值。

壹|降本增效

弱周期調整

2023年的業績承壓非華大基因一家之難,而是整個行業共同面臨的困境。

事實上,受前兩年特殊行情推高相關上市公司增長基數的影響,在醫藥生物——醫療服務二級分類的上市公司大范圍出現了經營業績大幅下降的態勢。

近一年來,全球基因公司宣布裁員、破產的消息時常傳來。即便絕對豪門的因美納在2023年也巨虧11.6億美元,公司不得不通過全球裁撤12%的員工來“降本增效”。

行業弱周期時,中小型公司普遍面臨的是生存問題,而行業頭部公司則相對有更充足的騰挪空間。在這樣的背景下,華大基因的穩健的業務表現和行業領導地位顯得尤為重要。

圖源:華大基因2023ESG報告

毋庸置疑華大基因在國內的行業地位,而放眼全球市場華大基因也是TOP級的基因公司,不僅擁有核心測序技術和大量專利,也是行業極少能覆蓋全產業鏈和全應用領域的公司。

劃重點:全產業鏈能力。今天,我們看到中國很多產業領域之所以能夠全世界都遙遙領先,正是因為擁有自主可控的完整產業鏈布局。

基因測序行業也是同樣的發展邏輯。華大基因所擁有的全產業鏈能力,使得公司在進入行業弱周期后,相較同業有著更大的調整空間。

4月15日,華大基因管理層在業績說明會上,面對眾多機構投資人的問詢也表示公司將“持續開展‘精益管理、提質增效’,強化成本與費用管控、提升營運效率,積極做好跨周期調節,立足新發展階段,打造高質量發展新引擎”。

在過去的2023年,公司已經做出了一系列“提質增效”的措施,比如實施組織架構和研發部門的結構性優化,以提升公司的運營效率、盈利能力和資源配置能力。

通過一些具體的財務指標,我們也能觀測到公司調整的結果:2023年華大基因經營活動產生的現金流量金額達4.09億元,較上期的1.31億元大漲212.3%;同時市場銷售費用從上一期的16.07億元下降到了10.36億元,降幅達35.53%。

經營現金流放大,意味著華大基因進一步提升了財務安全的閾值,而通過費用的控制則是其短期內“提質增效”最顯見的地方。

貳|拓寬財源

挖潛增長動能

華大基因短期內應對市況的主動調整是偏向“節流”的增效,但不斷“開源”才是保障公司擁有持續增長動能的提質舉措。

在業績說明會上,公司核心管理層也表示:為確保公司在激烈的市場競爭中保持領先地位,為實現可持續發展奠定基礎,公司積極探索多種業務模式和增長途徑。

目前,華大基因已形成包括生育健康、腫瘤與慢病防控、感染防控、多組學大數據服務與合成業務、精準醫學檢測綜合解決方案在內的五大業務條線,構筑起公司增長的基本盤,也為行業帶來一個多元化的業務典范。

圖源:華大基因2023ESG報告

這五大條線覆蓋臨床醫學檢測應用的不同場景,但其底層技術是相同的,在研發投入上具有協同效應,因此并不會導致公司研發精力和成本的大幅推升。

對應年度報告期,華大基因這五大業務分別實現11.78億元、5.25億元、5.16億元、7.07億元和14.07億元的營收貢獻。

細究各個業務單元,不難找出一些亮點。比如,生育健康和腫瘤與慢病防控正是眼下華大基因穩增長的“引擎”。

在生育健康業務上,得益于一級預防中的攜帶者篩查檢測業務(同比增長42.45%)和三級預防中的新生兒遺傳病基因篩查業務(同比增長45.52%),2023年華大基因錄得11.78億元和同比增長5.55%的業務增長數據。

雖然國內出生人口數量持續下降,但從這個增長數據也能看出,生育健康領域依舊存在著基因測序服務的市場潛力。

而在腫瘤防控與慢病防控這兩個熱門業務領域,華大基因作出了“合并同類項”的調整,2023年公司“腫瘤與慢病防控業務”取得了超30%的同比增長。

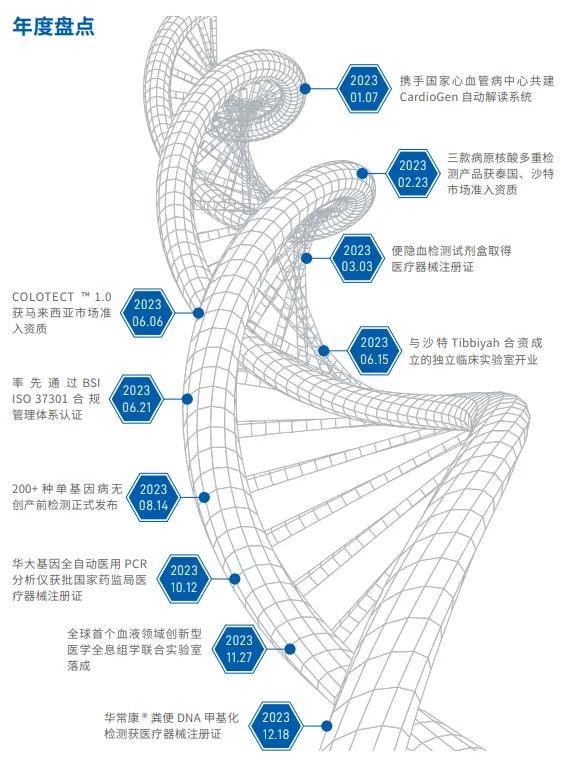

尤其是在癌癥篩查領域,公司腸癌基因檢測業務錄得近90%的超高增長。其無創腸癌檢測產品華常康在去年末獲證(國內市場),無疑為進一步放量帶來了保障;

此外,腫瘤復發檢測、肝癌檢測和遺傳性腫瘤基因檢測業務上,華大基因分別錄得57.75%、44.54%和36.45%的增長率,持續高增長亦可期待。

圖源:華大基因2023ESG報告

越是競爭激烈,越考驗企業抓機會的能力。華大基因多元化的業務布局,也使其在捕捉市場機會上,能更快更敏捷。

即便以管窺豹,華大基因的業務模式和增長路徑我們也看到了更多的確定性。

叁|關鍵局點

新質生產力因子

從更宏觀的角度來看,基因測序行業正站在一個歷史性的轉折點上。

對于基因測序行業增長為何不及當年的投資預期,此前一種主流論調是基因技術服務應用范圍和商業化規模受困于測序成本問題,因此一直沒能充分打開。

但隨著高通量測序儀開始進入全面商業化的進程,基因組測序成本相比20年前,被抹去了8個“0”,從38億美元下探到了100美元內。

一幅宏大的生命科學圖景正在展開。無論是解碼疾病、研制藥物,抑或是提升人類生命質量,都將出現革命性的技術突破。

而在2022年發布的國家《“十四五”生物經濟發展規劃》中,政府有著明確的表述:要打造國家生物技術戰略科技力量,加快突破生物經濟發展瓶頸,實現科技自立自強。

圖源:CCTV2財經頻道

也就是說,以生命科學、生物技術的發展進步和普及應用為基礎的新經濟形態,生物經濟已經被國家列為國民經濟的重要組成部分。

而與之相關的顛覆性技術和前沿技術所催生的新產業、新模式、新動能,將匯聚成為中國生物經濟高質量增長的新質生產力。

從構建現代產業體系和保障人民生命健康兩個維度看,華大基因所處的基因測序服務領域,作為生命科學發展的重要利器,絕不可能只是錦上添花的技術應用,必然代表這一領域的新質生產力發展方向。

當下,各種前沿新技術的交匯也為基因測序行業帶來更大的發展空間。

同樣在15日的業績說明會上,華大基因管理層有這樣一段表述:公司所布局的高性能大數據分析及存儲平臺一體機HALOS,生物信息云計算平臺及多組學數據挖掘系統Dr.Tom將會發揮越來越顯著的作用。

事實上,人工智能大模型與多組學數據的融合創新,已然成為推動基因測序公司轉型智能服務的一個必然選項,而華大基因本身在多組學大數據和生物信息領域有著積累已久的優勢。

具體到產品研發和技術創新層面,過去一年時間里華大基因也是接二連三地取得突破:

HALOS腫瘤基因檢測數據分析解讀一體機上市、PMseq? CNV 分析流程和耐藥數據庫全新升級;面向生育健康推出200+種顯性單基因病無創產前檢測技術;面向感染防控發布全新tNGS檢測產品“PTseq和PTseq Plus 呼吸道感染病原微生物靶向高通量基因檢測”;慢性疾病防控方面,阿爾茨海默病風險基因檢測 (APOE基因分型檢測) 、早發冠心病風險基因檢測、心血管疾病藥物基因檢測及認知障礙疾病基因檢測產品、神經系統自身免疫抗體檢測系列產品正式上市……。

仔細觀察上述的新產品或者技術,都集中應用在華大基因業務條線的優勢賽道上。未來,AI等新工具與多組學平臺的進一步融合,必將更快更多產出新產品、新技術。

圖源:華大基因2023ESG報告

2023年報中,華大基因在面臨巨大經營壓力的同時卻仍舊加大研發投入,全年6.14億元的研發投入同比仍然有3.65%的增長,占比總營收也達到了14.12%。

無疑,這是華大基因要繼續提升新質生產力因子的作用影響,確保長周期增長充沛動能的最重要“抓手”。