《投資者網》吳微

4月3日,技源集團股份有限公司(下稱“技源集團”)順利通過上交所主板上市委審核,并于次日提交注冊。技源集團這樣從過會到注冊的“閃電”流程,在市場上引發熱議。

這家以HMB(β-羥基-β-甲基丁酸,一種營養補充劑)原料為主營產品的企業,計劃募資6.03億元用于產能擴建及補充流動資金,但與2022年相比,2024年公司主要產品HMB的銷量減少了10.09%。

需要注意的是,技源集團的境外收入占比連續三年超90%,單一客戶雅培集團一度為公司貢獻了20%左右的收入。在全球貿易環境波動、行業增長放緩的背景下,技源集團的“全球化盛宴”能否持續?其業績“成色”又該如何審視呢?

收入依賴外銷

作為全球HMB原料的主要供應商,技源集團的營收“命脈”高度依賴境外市場。2022-2024年,公司境外銷售收入分別為8.64億元、8.48億元、9.38億元,占主營業務收入的比例連續三年超過90%。其中公司主要市場為美國,單一客戶雅培集團,采購了公司60%以上的HMB。

這種“雞蛋集中在境外籃子”的收入結構,監管層也較為關注。首輪問詢、二輪問詢以及落實意見稿中,監管層均對技源集團收入依賴境外市場的情況提出了關注。在2025年披露的意見落實函中,技源集團也披露了公司“主要產品報告期內客戶拓展成果”以打消市場的質疑。

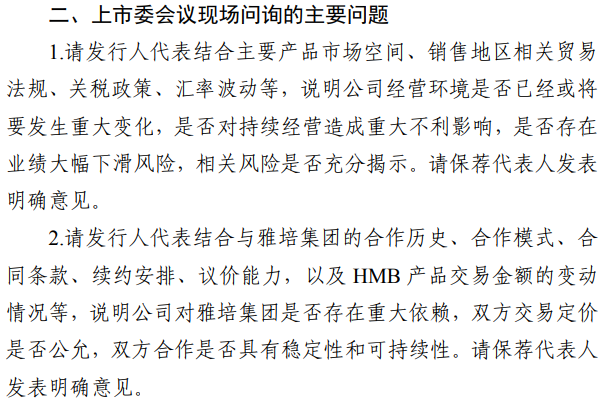

不過,4月3日公司上會審核時,上市委仍讓技源集團“結合主要產品市場空間、銷售地區相關貿易法規、關稅政策、匯率波動等,說明公司經營環境是否已經或將要發生重大變化,是否對持續經營造成重大不利影響,是否存在業績大幅下滑風險,相關風險是否充分揭示。”因現場問答,公開資料未能找到技源集團的回復。?

資料來源:交易所網站

盡管技源集團自稱“全球HMB龍頭”,但細分市場的增長已顯疲態。據歐睿國際數據,2020-2025年全球運動營養市場復合增長率降至6.8%,低于2014-2020年的8.34%。行業增長的放緩,在技源集團的銷量上也已有體現,2022年,技源集團銷售了1043.33噸的HMB,而到了2024年,公司的銷量已下降至938.01噸。

當然,技源集團也生產如氨基葡萄糖、硫酸軟骨素等產品,為公司尋找新的增長點。但氨基葡萄糖的銷量在2021年達到3211.63噸/年后,銷量就呈現下降的趨勢,2024年,技源集團氨基葡萄糖的年銷量僅為2590.54噸/年,較2021年相比下降了近20%。最近幾年,技源集團旗下的硫酸軟骨素銷量波動較大,但多數年份其銷量未能超過300噸/年。

主要產品銷量下滑,但此次IPO,技源集團卻擬募集合計3.54億元的資金,用于技源集團營養健康原料生產基地建設、啟東技源營養健康食品生產線擴建兩個產能擴建項目,進一步擴充公司的產能。

增長持續性遭遇質疑

收入依賴境外市場,上市委也較為關注“銷售地區相關貿易法規、關稅政策”變動對公司經營的影響。

不過,2024年、2025年一季度,技源集團的收入卻逆勢增長。2024年,技源集團實現收入10.02億元,同比有了12.45%的增長;2025年一季度,技源集團的營業收入同比更是有14.39%至20.99%的增長。

據技源集團披露,公司收入的逆勢增長或與關稅政策變化,客戶備貨有關。技源集團在解釋2022年公司收入大幅增長時就稱“公司客戶加大了備貨力度,引致發行人(技源集團)2022年特別是上半年度HMB產品銷售金額大幅增長。”

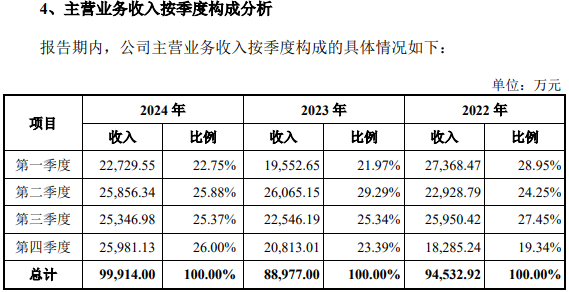

招股書顯示,2024年第四季度,技源集團也出現了類似的情況。2024年第四季度公司實現收入2.6億元,同比增長了24.83%,漲幅高于當年公司收入的增長;而第四季度收入在全年總收入中的占比達26%,也高于2022年的19.34%與2023年的23.39%。而據技源集團披露,2022年客戶備貨后,2023年公司的收入同比就出現了5.84%的下滑。

數據來源:招股書

公司業績波動的同時,實控人周京石、龍玲夫婦的資本動作更引發市場的關注。2021年9月,二人通過技源香港向8家外部投資者轉讓了1157.82萬元的出資額,以同期公司接受宜德投資和陸曉冬合計7000萬元的增資價格計算。此次轉讓,技源香港變現了超2億元的老股。而在公司完成出資額轉讓后不久,技源集團就于2021年12月成立了股份制公司,次年開始接受上市輔導,并于2023年上半年提交了上市申請。

雖然技源集團已順利過會,并光速提交注冊,但公司仍面臨著收入結構、業績增長及產能消化等挑戰。公司能否不懼貿易環境變化所產生的挑戰,繼續保持增長,時間會證明一切。(思維財經出品)■