文丨張桔 ? 編輯丨謝長艷

2024年,康方生物震撼醫藥產業圈,其研發的PD-1/VEGF雙特異性抗體藥物依沃西單抗,在一項“單藥頭對頭試驗”中戰勝全球暢銷抗癌藥——默沙東的帕博利珠單抗,這被業界稱為“中國生物醫藥的DeepSeek時刻”。

這并非個例,近期全球減肥藥巨頭諾和諾德重金押注一款來自中國的在研減肥藥UBT251,與聯邦制藥全資附屬公司聯邦生物達成一份金額最高達20億美元的獨家許可協議。

據不完全統計,這樣的突破還有很多個例子,包括恒瑞醫藥的SHR-A1811(第三代HER2 ADC)藥物臨床數據對標的也是國際一線產品,信達生物的GLP-1R/GCGR雙靶點激動劑減重療效已接近諾和諾德產品。此外,還有必貝特醫藥的BEBT-908(全球首款PI3K/HDAC雙靶點抑制劑)、美雅珂生物的MRG003(首個國產EGFR ADC,獲FDA三項認證)等藥物。

書面回復時,森瑞投資董事長林存表示贊同:“我覺得中國生物醫藥一直是迅速成長的狀態,不需要蹭AI概念,自己已經足夠頑強!2019年,中國創新藥只占全球當年創新藥數量的5%,到2024年底已經達到35%,這5年成長速度可以說是驚人逆天的突飛猛進!每年全球藥企都來中國買大量管線,通過BD合作等模式,與中國藥企合作開發!未來的幾年,中國的創新藥可能是世界第一的存在,大家需要一直堅定這個信心和方向!”

?

恒生創新藥指數閃亮

康方生物破局鼓舞PD-1賽道信心

去年下半年以來,生物醫藥尤其是創新藥領域接二連三出現利好,這也讓久違的醫藥指數出現上攻走勢。在一眾涉及生物醫藥的主流指數中,截至3月28日收盤,2025年年內表現最好的是恒生創新藥指數,目前年內的漲幅已經超過30%;對比來看萬得創新藥指數,目前在年內的漲幅大約為11%。這一領域港股的相對強勢下,年內登陸港交所的創新藥企已經出現。3月21日,專注于內分泌相關治療領域的維昇藥業成功登陸港股市場,成為國內2025年第一家上市的創新藥企。

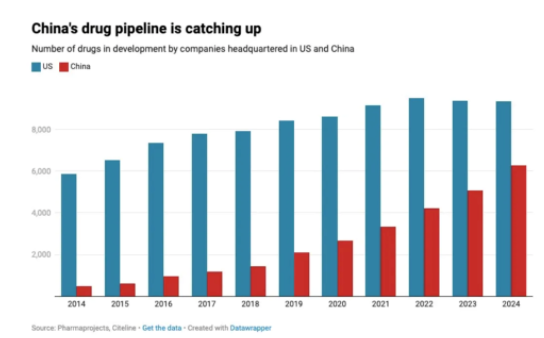

而二級市場的走勢亮眼,其背后必然有產業的邏輯存在,多位機構人士開始支持中國生物醫藥迎來屬于自己的DeepSeek時刻。工銀瑞信明星醫藥基金經理譚冬寒分析原因,首先是中國的在研管線數量快速上升,甚至未來有追平美國在研管線數量的趨勢。2024年,全球大藥企大約三分之一的新收購管線,都來自中國。其次是從2022年到2024年,中國企業對外授權轉讓的金額大幅提高。(最為標志性的一筆就是百利天恒與百時美施貴寶就BL-B01D1達成共同推進該藥物在美國的開發和商業化合作,潛在交易金額達到84億美元)

圖1:中國企業在研管線數量增長情況

數據來源:Pharmaprojects

來自行業層面的利好固然可喜,而其中個股的先鋒就是在港股上市的康方生物。(若在DeepSeek里設定條件為誰能成為下一個百濟神州?大模型給出的答案就是康方生物和信達生物)先從本周公布的年度報告說起,2024年截至12月31日,按照人民幣計算,康方生物年度收入21.24億元;商業銷售收入20.44億元,同比增加25.34%;毛利18.35億元。

在公司對外的正式表態中,明確提到,2個全球首創新藥卡度尼利和依沃西均已獲批上市,并被國家納入醫保目錄。在新藥臨床開發方面,這兩項首創在全球范圍內已開展了超過20項注冊/III期臨床試驗,共超過40項II期臨床試驗正在開展,此外在新療法新機制藥物方面的開拓也取得一系列重要突破。

再回到二級市場K線圖上,從該股的年線上看,康方生物已經連續四年實現收陽,特別是去年全年接近31%的漲幅極為亮眼。對此,北京某私募表示,他們實際在醫藥生物領域就關注創新藥,而去年組合的業績亮眼就歸功于提早挖掘了康方生物。

而一位要求匿名的產業內人士也指出,康方生物的成功關鍵在于給了擁擠在PD-1單抗賽道的醫藥生物類公司以信心,此前信達、君實、恒瑞等研發PD-1單抗產品獲批上市,造成這一賽道過于擁擠。而康方等于是開辟了一片新的藍海區域。

在書面回復時,查理投資投資總監李一丁表示,高盛對依沃西的全球臨床開發、市場潛力以及競爭格局給予高度評價和積極展望,認為依沃西在多個適應癥上成功的概率(PoS)頗高,有望在未來幾年內成為 PD -1/L1xVEGF 雙特異性抗體領域的全球引領者,并預測其 2041 年的峰值銷售額約可達 530 億美元。

究其原因,“依沃西在臨床療效方面表現堪稱卓越。尤其是在康方生物主導的HARMONI-A研究(對應Summit主導的HARMONi研究正在進行中)、HARMONi-2研究(對應Summit主導的HARMONi-7 研究正在進行中)成果斐然。HARMONi-2 研究是一項依沃西單藥對比藥王帕博利珠單抗一線治療PD-L1陽性非小細胞肺癌的III期臨床研究,結果顯示依沃西治療組的中位無進展生存期(PFS)達到 11.1 個月,而帕博利珠單抗僅為 5.8 個月。依沃西成為全球首個在 III 期頭對頭臨床研究中療效顯著超越帕博利珠單抗的藥物。“他表示。

(HARMONi-A研究則是一項依沃西聯合化療EGFR-TKI治療后進展的EGFR突變的局部晚期或轉移性非鱗狀非小細胞肺癌的III期臨床研究,結果顯示依沃西聯合療法降低疾病進展或死亡風險創紀錄地達到54%,長期生存獲益趨勢明顯,并且在腦轉移患者等亞組中同樣實現了顯著獲益。)

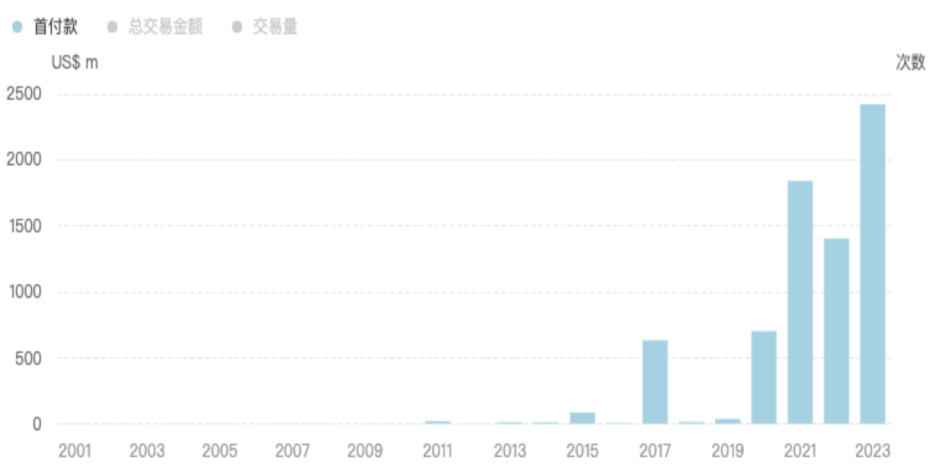

圖2:國內創新藥授權首付款統計

數據來源:醫藥魔方

?

力爭成為中國的Big Pharma

信達生物“墻內開花墻外亦香”

同樣是在香港上市的生物醫藥類公司,2025年以來,信達生物在不同層面傳來的利好消息,似乎比康方生物還要多。

3月31日,信達生物制藥集團宣布,其全球首創PD-1/IL-2α-bias雙特異性抗體融合蛋白IBI363已被中國國家藥品監督管理局(NMPA)藥品審評中心(CDE)納入突破性治療藥物(BTD)品種名單,擬定適應癥為既往未經過系統性治療的不可切除局部晚期或轉移性肢端型及黏膜型黑色素瘤,而這只是其今年一系列產業層面突破的冰山一角。

從時間軸看,1月2日開盤前該公司公告,其與羅氏達成全球獨家合作與許可協議,推進一款在研抗體偶聯藥物(ADC)的開發。1月17日,其公告披露其新引入的第三代EGFR-TKI肺癌靶向藥物奧壹新?(利厄替尼片)獲國家藥監局批準上市。2月17日,公司宣布其雙抗藥物IBI363治療鱗狀非小細胞肺癌的適應癥再度獲得美國FDA快速通道資格認定,而且IBI363單藥治療對比帕博利珠單抗(默沙東K藥)的關鍵注冊研究已完成首例受試者給藥。

產業層面的突破也反映到業績層面。此前2020年,信達生物在內部戰略會上提出了其公司第二個十年的戰略目標——在可持續發展和全球創新的戰略指引下,在2025年實現EBITDA(稅息折舊及攤銷前利潤)轉正,在2027年實現200億元的收入。

2025年3月26日,信達生物公布了2024年全年業績,實現總收入94.2億元,同比增長51.8%;產品收入82.3億元,同比增長43.6%;實現了Non-IFRS(非國際財務報告準則)計量下的利潤為3.32億元,EBITDA(稅息折舊及攤銷前利潤)為4.12億元,這也就意味著公司提前一年實現了盈利目標。

究其業績報喜的原因,一方面是產品收入和授權費收入均保持強勁增長勢頭,另一方面則是生產成本優化及營運效率的改善。財報顯示,包括自研和合作引入的產品,目前信達生物上市藥物已有15款,其中拳頭產品信迪利單抗已獲批8項適應癥,還有四款重磅產品在今年先后獲批上市,腫瘤及綜合產品均已陸續開花結果。(信迪利單抗在國內的市占率僅次于百濟神州的替雷利珠單抗)

對于信達生物,前述要求匿名的產業人士點評,在國產PD-1四小龍(恒瑞、百濟、信達、君實)中,百濟神州基本可以算是一騎絕塵,信達生物也實現了自己的突破。自從2020年獲批貝伐珠單抗、利妥昔單抗、阿達木單抗3款生藥后,信達已全面加碼創新藥研發,這幾年獲批上市的全部是創新藥。

而在公司的業績說明會上,公司董事長俞德超公開對外表示,信達生物現在有了一個新的目標,即為到2030年,有5款創新藥進入國際多中心3期臨床階段。

“信達之前的弱點在于,自研的產品偏弱,出海的預期不足。銷售的巨大放量(比如翻倍)還是沒有真正顯現。由于大比例銷售費用導致的利潤率較低。現在信達即將爆發的國際化預期,以及密集進入收獲期的創新產品預期。信達已經成功上市了15款產品,接下來將推進近10款下一代管線進行全球開發,全球首創的PD-1/IL-2、CLDN18.2 ADC 、DLL3 ADC、TSLP/IL4、GGG- PCSK9赫然在列。過去信達的國際化預期沒有完全體現在估值上,導致該公司估值與中國其他有出海預期的企業產生巨大的估值差。”李一丁如是點評。

從康方、信達的點看到面,譚冬寒強調:“像在醫藥領域的小分子或者大分子這邊單抗類相關的一些技術領域當中,海外確實可能有一個更長的發展時間,我們可能相對在一個追趕狀態。但相對一些比較新技術平臺,比如像ADC(抗體偶聯藥物)和雙抗等等,我們跟海外站在同一個起跑線之上。”

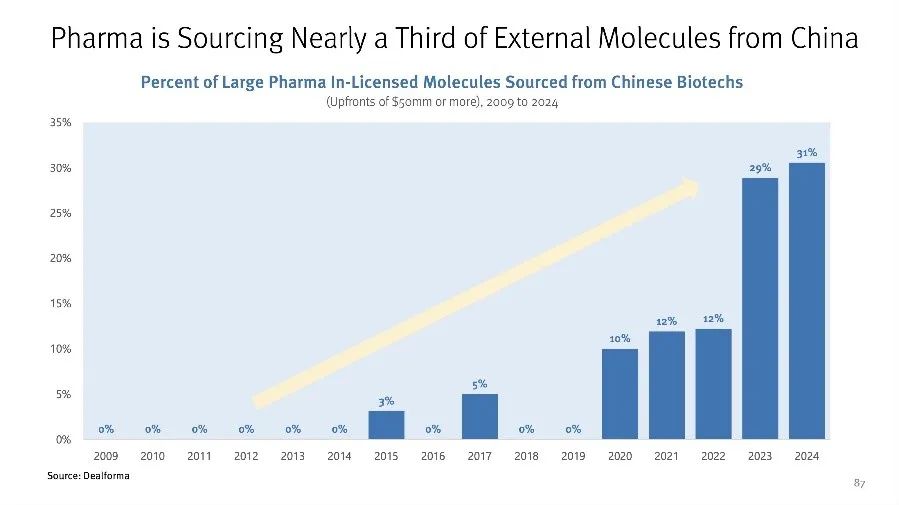

圖3:全球大藥企從中國收購的管線占比

數據來源:Dealforma

?

恒瑞、復星亦傳喜報 行業拐點來臨

生物醫藥板塊四月開啟“新的樂章”

除去在港股上市的創新藥企外,內地A股中的生物醫藥企業同樣喜報頻傳,由此或許可以大膽推斷,行業的盈利拐點有望來臨。對此,中信證券所發布的最新研報題為”醫療行業政策和業績拐點趨勢顯現,板塊迎來價值重估”, 建議積極布局醫療健康產業投資機會,板塊估值迎來價值重估,底部布局正當時。

當前正值財報披露季,內地生物醫藥領域上市公司的年度成績單也陸續浮出水面:根據不完全統計,從目前已公布2024年業績的創新藥企業可以發現,總體營收增長趨勢明顯,至少8家企業的增幅超過30%,實現盈利的企業約有10家,虧損大幅收窄的則更多。

最受人關注的首推創新藥老龍頭恒瑞醫藥,3月30日,恒瑞醫藥發布了2024年年報,2024年實現營業收入279.85億元,同比增長22.63%,歸屬于上市公司股東的凈利潤63.37億元,同比增長47.28%,歸屬于上市公司股東的扣非凈利潤61.78億元,同比增長49.18%,公司業績顯著增長,營收、凈利均創新高。

特別值得一提的是,在2024年收入中,公司創新藥銷售收入138.92億元(含稅,不含對外許可收入),同比增長30.6%,占公司總銷售收入(不含對外許可收入)一半以上。同時,創新藥的出海成為業績增長第二引擎,報告期內,公司收到德國Merck Healthcare 1.6億歐元對外許可首付款以及美國Kailera Therapeutics 1.0億美元對外許可首付款等許可合作對價,確認為收入,利潤增加較多。

進一步從產業層面來看,其雙靶點減肥藥預計將于2027年獲得批準,同時恒瑞醫藥在代謝病領域的深耕已經形成矩陣:目前其在代謝性疾病領域的創新產品有10個,均為臨床有應用前景和需求強烈的火熱品類,包括鈉-葡萄糖共轉運蛋白2抑制劑(SGLT2i)、二肽基肽酶-4抑制劑(DPP-4i)等等。

“目前,我國首個進入Ⅱ期減重臨床試驗的GLP-1/GIP藥物,恒瑞醫藥HRS9531片劑的臨床研究數據顯示已將生物利用度提高,同時,減重幅度與注射劑型可比,且胃腸道反應發生率降低。”李一丁如是強調。

稍早幾天,總部相隔不遠的復星醫藥也公布了2024年的成績單:2024 年,復星醫藥實現營業收入 410.67 億元,歸母凈利潤 27.70 億元,同比增加 16.08%;實現經營現金流 44.77 億元,同比增長 31.13%。

拆分來看,公司凈利潤的增長主要源于創新藥收入占比提升和成本控制。分板塊看,制藥業務收入289.24億元,同比下降4.29%,但分部利潤同比增長54.83%,毛利率提升0.92個百分點至54.3%。這一反差反映了傳統仿制藥業務受集采沖擊的影響,以及創新藥對利潤結構的優化作用。

從產業層面,復星醫藥并未一味專注于內卷在全球研發重點的抗腫瘤領域藥物,而是在相對競爭并不激烈的慢性腎病、心腦血管疾病等中國流行病上發力。2025年以來,復星醫藥在腎病領域獲得突破,獲許可引進獨家開發和商業化的全新機制降磷First-in-class創新藥萬緹樂(鹽酸替那帕諾片)用于治療CKD成人透析患者的適應癥在中國獲批,這是該適應癥全球首個且目前唯一獲批的適應癥,將為透析高磷血癥患者帶來新的治療希望。

同時,根據中國藥監局藥品審評中心最新官網公示,Plethora Solutions和復星醫藥共同申報的5.1類新藥利多卡因丙胺卡因氣霧劑的上市申請獲得受理。公開資料顯示,這是一款利多卡因及丙胺卡因的專有配方,為一款定量透皮噴霧,該產品最早于2013年11月在歐盟獲批用于男性原發性早泄患者的治療。

還需要提的例子是美銀證券點名看好的云頂新耀,手握全球首個對應治療IgA腎病的藥物耐賦康?(布地奈德腸溶膠囊),去年收益大漲461%至7.07億元,成功實現商業化層面盈利。其中去年5月份才獲批上市的耐賦康?,在未進入醫保的情況下,就貢獻了3.53億元的收入。

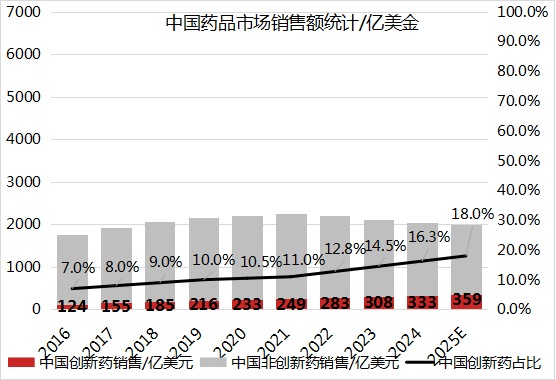

談到未來發展時,譚冬寒強調中國創新藥的遠景可期:“以前國內創新藥的銷售可能2000億元的規模,比照海外的經驗來看,全球的創新藥大概占藥品市場的比例是66%,日本、歐洲會低一點,大概也是50%、60%的區間。而我們中國現在創新藥占整個醫藥消費的比例可能也只有18%。”從這層意義上看,14億人的需求未來會支持產業加速發展!

圖4:中國藥品市場銷售額

數據來源:BCG

(文中提及個股僅作舉例分析,不作投資建議)