當DeepSeek在全球爆火,AI行業也到了該重新“算賬”的時候。

以往,AI給外界的固有印象就是一場燒錢游戲,沒有上億資金的玩家是拿不到入場券的。然而,現在DeepSeek R1模型的訓練成本僅為550萬美元,比OpenAI的頂尖模型o1低了90%-95%,但性能一點也沒輸。

華爾街投資者這才發現,自己當了冤大頭。

DeepSeek撕掉了以往籠罩在AI上的神秘面紗,全球投資者開始重新審視AI的商業屬性。成本是不是足夠低、盈利是不是足夠強,開始成為AI應用的一個重要價值標準。

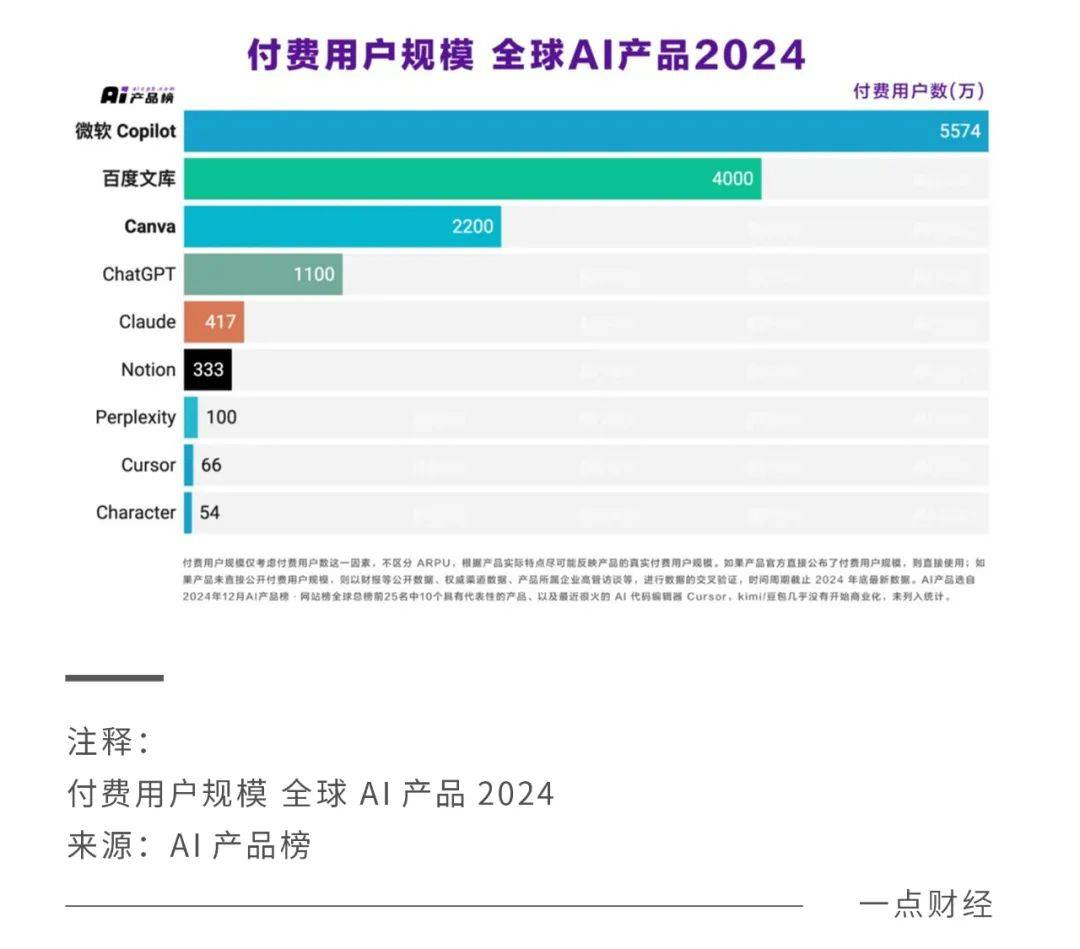

如果說,DeepSeek在成本表現上足夠出色,那么以下一批AI產品在盈利上足夠搶眼。從2024年全球AI產品付費用戶規模來看,微軟Copilot 5574萬、百度文庫4000萬、Canva 2200萬、ChatGPT 1100萬、Claude 417萬、Notion333萬、Perplexity 100萬、Cursor 66萬、Character 53.6萬。

事實上,當DeepSeek在全球爆火,中國互聯網大廠被狠狠地批評了一番。不少聲音質疑,以BAT為代表的大廠還比不上一家初創公司。但是,在全球AI產品付費用戶規模當中,百度文庫卻排在前列。在更加重視AI商業化的當下,這折射出了何種信號?

百度等大廠,真的被打臉了嗎?

為什么AI要開始“談錢”?

DeepSeek帶來的影響不只在AI的技術層面,更在經濟層面。

過去一年,相當一批AI企業背負著越來越大的成本壓力,即便是OpenAI這樣的頭部玩家也不例外。數據顯示, OpenAI在2024年虧損約50億美元?,并且預計到2026年虧損將進一步攀升至140億美元,主要受大語言模型訓練的高昂成本拖累。

無問芯穹發起人汪玉曾做了一次針對算力成本數量級的測算,假設GPT-4Turbo每天要為10億活躍用戶提供服務,每年的算力成本可能超過兩千億,還不包括模型訓練的投入。

一些科技大廠也在AI上花費了巨額的資本,據統計2024年1—8月微軟、Meta、谷歌、亞馬遜總計向AI數據中心投入了1250億美元,這還只是冰山一角。

對于國產大模型而言,成本壓力同樣在上升。中國信通院測算,大模型算力成本一年上漲了10倍。與此同時,競爭壓力也在與日俱增。OpenAI通過微軟Azure進入中國市場,以“技術優勢+成熟生態”擠壓國產模型空間,某國產大模型客戶流失率在GPT-4開放API后便上升了30%。

?AI大模型的運營成本增大,不僅會阻礙自身發展,也不利于整個AI行業的生態成長。要知道,一些中小AI企業大多通過API接口調用大模型。如果大模型的訓練成本過高,自然也會提高這些中小企業的調用費用,進而降低企業入局AI的意愿和阻礙整個生態的發展。

去年一些國產大模型試圖用降價來吸引更多客戶,由此打響了大模型價格戰。

字節跳動旗下的AI大模型豆包宣布,定價比行業價格水平便宜99.3%。阿里巴巴宣布旗下通義千問主力模型大幅降價,主力模型Qwen-Long的API輸入價格直降97%,輸出價格降低90%。百度則直接宣布,文心一言的兩款入門級產品ERNIE Speed和ERNIE Lite免費,騰訊云宣布主力模型之一混元-lite模型的價格調整為全面免費。

頭部廠商宣布大模型降價,如同網絡運營商將流量費用降低,有利于降低開發企業在算力上的成本負擔。不過價格戰也是把雙刃劍,大模型的創業企業不得不面對更為激烈的競爭環境,留給他們的蛋糕也就越來越小。

不過,這種艱難的局面正在得到緩解。DeepSeek的爆火,把大模型和算力的關系推向了全新變革。以往,大模型廠商信奉“大力出奇跡”,即構建更大的模型、部署更多的算力。DeepSeek則顛覆了這種固有認知,即優秀的AI大模型可以靠低成本來實現。由此帶來的深遠意義的是降低了行業門檻,讓本來在賽道外觀望的選手也能入局,也讓那些大廠能夠擺脫低質量的價格戰,更輕松地布局商業化。

目前,百度、阿里、騰訊等大廠都已經上線DeepSeek的模型。比如,阿里云PAI Model Gallery支持云上一鍵部署DeepSeek-V3、DeepSeek-R1。百度智能云千帆平臺已上架DeepSeek-R1和 DeepSeek-V3模型,推出了超低價格方案,騰訊云宣布在高性能應用服務HAI上支持一鍵部署DeepSeek-R1模型。

過去多年,我們見證了許多技術的商業失敗。并非這些技術沒有未來,而是商業邏輯的缺失讓它們止步不前。現在的AI企業,也到了必須“談錢”進而推動商業化的時候了。

AI賽道上,大廠如何商業化?

任何運用于商業世界的技術,都是必須要賺錢的。不能商業化的AI,都是在耍流氓。

隨著越來越多的大模型開始開源,在AI技術層面上,其實大廠和初創企業的差距在逐步縮小。正如DeepSeek創始人梁文峰所言,無論大廠還是創業公司,都很難在短時間內建立起碾壓對手的技術優勢。因為有OpenAI指路,又都基于公開論文和代碼,大廠和創業公司都能很快把自己的大語言模型做出來,大廠和創業公司都各有機會。

這些機會很多正是蘊藏在商業化層面。

對于互聯網大廠而言,在AI時代幾乎所有的產品都值得被重做一遍。在重做過程中,巨大的商業機會在不斷涌現。2023年,李彥宏曾表示在百度重構的業務中,百度文庫的進展令他最滿意。去年9月,百度把百度文庫和百度網盤兩個業務進行整合。據2025百度AI DAY透露的最新數據,百度文庫AI功能的月活用戶突破9000萬,付費用戶數超4000萬,在全球范圍內僅次于微軟Copilot。另外,百度文庫的付費率年同比增長60%,這一增長幾乎完全由AI功能帶動。

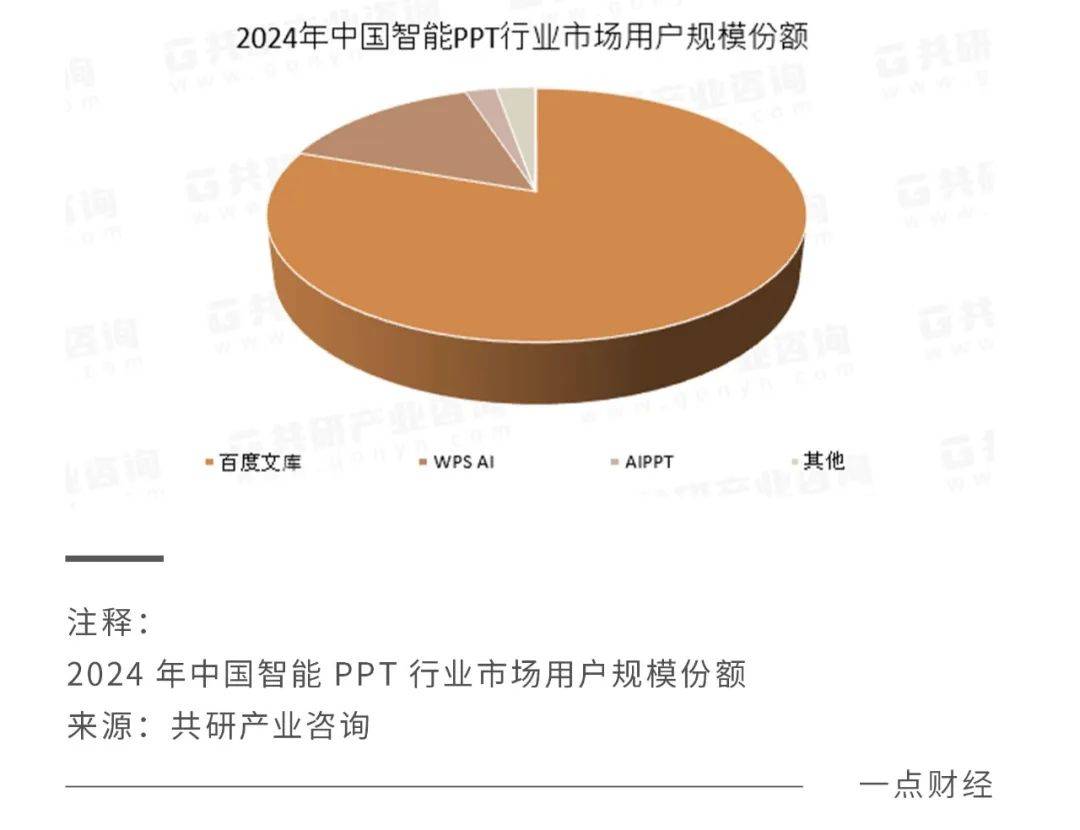

在大模型重構下,百度文庫已經從辦公工具成為“一站式AI內容獲取和創作平臺”,推出了智能PPT、智能寫作、AI全網搜等上百項AI能力,涵蓋搜索、創作、編輯三大環節。比如,智能寫作功能支持用戶通過關鍵詞生成邏輯清晰的報告、總結或方案,隨時修改大綱、文字、擴寫等,能夠融入用戶工作和學習的創作全流程。因此在中國智能PPT市場用戶規模份額上,百度文庫占據著明顯的領先優勢。

跟百度文庫產生直接競爭的產品之一,便是金山辦公的WPS AI。

2023年11月,WPS AI問世。金山辦公CEO章慶元表示,WPS AI錨定AIGC(內容創作)、Copilot(智慧助理)、Insight(知識洞察)三個戰略發展。金山辦公2024年三季度財報顯示,WPS AI 2.0已經帶動其國內個人訂閱業務第三季度實現營收7.62億元,同比增長17.24%。報告期內,WPS AI 2.0新增AI寫作助手、AI閱讀助手等功能,此前在內容創作、智能助手等應用場景也有所布局。

在大廠的AI商業化上,結果跟過程一樣重要。被問到大模型的競爭格局時,梁文峰坦言大廠肯定有優勢,但如果不能很快應用,大廠也不一定能持續堅持,因為它們更需要看到結果。

阿里也在給老業務注入新鮮血液。去年底,阿里把旗下的AI應用“通義”從阿里云分拆,并入阿里智能信息事業群。今年1月,同為阿里智能信息事業群的夸克發布了新的slogan:“2億人的AI全能助手”,明確了產品的AI定位。阿里顯然在AI的C端應用上進行了強布局,目前來看夸克、通義APP、天貓精靈分別代表著生產力工具、Chatbot和AI硬件三個方向的布局。

在AI to C的方向上,百度和阿里的思路有共同之處,即調整組織架構進行業務的打通和融合,同時借助AI激活此前相對優質的產品。

騰訊在AI商業化上的布局,也稱得上“老樹發新芽”。在2025的內部員工大會上,馬化騰提到騰訊會持續投入資源進行算力的儲備,希望各個BG都能擁抱大模型的產品化落地場景。包括微信、QQ、輸入法、瀏覽器等產品,都將推出AI智能體,游戲、微信讀書、騰訊視頻等產品也將基于混元做更多AI探索。

在卷參數、卷長文本和Agent、再到卷低價之后,如今國內大廠在AI上這件事有了一條共同的戰線——重構原有業務,推動商業進程。

初創公司和科技大廠的博弈

當大廠在AI商業化上開始加速,AI創業公司其實面臨著商業化壓力。

有些技術很扎實的頭部創業公司,也在遭受著平衡成本和收益上的不確定性。創業公司月之暗面旗下的Kimi智能助手,成為近年來最火熱的AI應用之一。其推出的首款推理能力強化模型k0-math跟o1的水平很接近,甚至還能超越,而時間只花了僅僅兩個月。

APPGrowing的數據顯示,自2024年3月開始幾乎每月Kimi的廣告投放都達到上千萬元,10月達到2.2億元,11月達到2億元。不過,Kimi的投放效果卻并不及預期。據QuestMobile的數據,Kimi等AI原生應用的次日留存率僅為30%左右,低于行業標準的50%-60%。月之暗面需要平衡投流、自然增長與商業化之間的關系,于是去年kimi推出打賞功能,這被視為其加速商業化的一個探索。

梁文峰在采訪中坦言,現有垂類場景不掌握在初創公司手上,這個階段對初創公司不太友好。因為在垂類場景上大廠掌握的資源相對更多,而且此前也已經有所布局,具備先發優勢。尤其是大廠在垂類場景上的存量業務經過AI改造之后,不少已經表現出比AI原生應用更好的用戶活躍度和付費轉化。這意味著創業公司要更加迫切地尋找差異化的應用場景,其生存空間可能被進一步壓縮。

當然了,在商業化上AI初創公司相比大廠也有自己的優勢。

梁文峰表示,大廠的模型會和他們的平臺或生態捆綁,而DeepSeek是完全自由的。說白了,大廠在發展模型過程中或多或少會基于各自的業務出發,但這也會產生一定的局限性。比如,一些云廠商之前的需求都是分散的,直到2022 年自動駕駛開始有租用機器做訓練的需求,又有付費能力,一些云廠商才去把基礎設施建好。大廠很難單純去做研究做訓練,更多會是業務需求驅動。

而DeepSeek這樣的初創公司完全是從0~1,在發展方向上擁有更大的可能性。

在商業化進程中,AI初創公司與科技大廠并非簡單的“挑戰者與守門人”關系,而是憑借獨特的生態位構建差異化的價值網絡。其核心優勢不在于資源規模,而在于邊緣創新效率和和價值重構能力。

結語

AI大模型和原生應用的商業化,就是一場關于“技術-市場”的雙重馬拉松。

短期看,企業需在場景聚焦、成本控制找到平衡點,DeepSeek的爆火確實給百度等大廠帶來了壓力。不過長期來看,商業化還是需要依賴底層技術突破與生態協同能力。百度等大廠不至于被打臉,因為游戲還在繼續。

真正的贏家,將是那些能持續將技術優勢轉化為獨特的商業價值,并構建完整產業閉環的玩家。