“一手好牌打得稀爛”,最是令人惋惜,酒鬼酒就是典型代表。

白酒行業進入下行周期,多數酒企卻依然能保持業績增長,可實力不俗的酒鬼酒,卻在不到兩年的時間里跌入谷底,一蹶不振。

2024年底重新回歸的“老將”總經理程軍,肩上的擔子不輕。

酒鬼酒幾年前想要重回白酒第一陣營,沒想到業績一路向下,直至虧損。如今戰略收縮,重點聚焦湖南本地市場,仍面臨內外夾攻的局面。

酒鬼酒曾對業績下滑解釋稱,與行業整體環境、產品結構、銷售營銷模式等方面均有關系,但剖析來看,酒鬼酒自身的原因才是本質。

步入2025,還能拿什么來拯救酒鬼酒?

“變臉”的業績

2025年,酒鬼酒面臨的是一堆爛攤子。

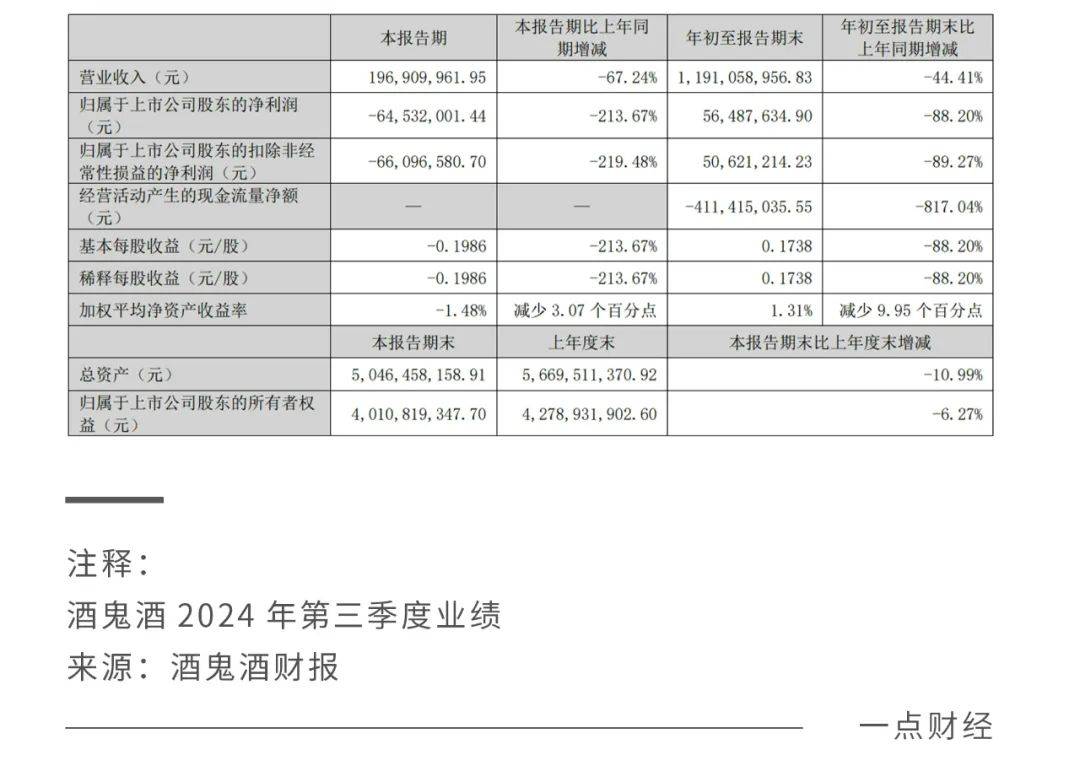

經過前幾年的高速增長,酒鬼酒業績近兩年持續大跌。2024年前三季度,酒鬼酒實現營收11.91億元,同比下降44.41%,歸母凈利潤為0.56億元,同比下降88.20%。其中,第三季度凈虧損0.65億元,同比由盈轉虧。

業內橫向比較,酒鬼酒糟糕的業績表現尤為“突出”。

2024年三季度營收下滑的酒企數量高達9家,凈利潤下滑的酒企業有8家,其中順鑫農業、天佑德酒、酒鬼酒、金種子酒4家酒企單季度報虧。除了“暴雷”的巖石股份之外,酒鬼酒的下滑幅度最大。

往前追溯,酒鬼酒的表現也是頻頻墊底。2024年一季度,酒鬼酒成為A股上市白酒企業中唯一一家營收和凈利潤雙雙下滑的酒企,2023年的營收增速排名倒數第一。昔日站在頂端的酒鬼酒,如今在行業中處于末流。

即使與以前的自己相比,也是不可同日而語。2020-2021年,在程軍擔任副總經理,行使總經理職權的時期,面對疫情的酒鬼酒依然實現營利雙增。

對于近兩年的業績“大變臉”,酒鬼酒歸結為幾個方面:白酒行業整體需求下降明顯,行業競爭加劇,持續加大促銷投入,以及中端和大眾價位段產品占比上升。

酒鬼酒不好賣了,確實與白酒行業整體動銷疲軟息息相關,但歸根結底還是在于酒鬼酒的競爭力不夠。

酒鬼酒從高端、次高端到中低端,主要有內參、酒鬼、湘泉三大系列。

近兩年,酒鬼酒的三大系列卻出現了大幅下滑的情況。酒鬼酒內參系列、酒鬼系列、湘泉系列2023年的銷售收入分別同比下降38%、27%、68%,2024年上半年,銷售收入再度同比下降了61%、30%、18%。

這意味著以酒鬼酒的品牌力,在中高端市場不受市場認可,價格倒掛成為常態。根據今日酒家酒價數據,目前內參批發價為750元,相比此前的850元下降100元。在淘寶等平臺,800元以下的52度500ml內參酒并不少見。

照此趨勢看,酒鬼酒在2025年的處境,依舊不容樂觀。

透支的業績,散落的力量

一開始,酒鬼酒手里的牌并不差。

上世紀90年代,湖南湘西曾有四張“名片”——沈從文的書、宋祖英的歌、黃永玉的畫和酒鬼酒的酒。但到今天,人們知道“茅五汾”,不知酒鬼酒曾一度傲視五糧液、茅臺。

湖南本地缺少名酒,酒鬼酒本能夠一家獨大,即使在塑化劑風波后仍有機會崛起,但管理層動蕩以及一系列戰略失誤,導致酒鬼酒一蹶不振。

酒鬼酒在湖南大本營市場的話語權并不足,目前湖南有三分之二的市場已被茅臺、五糧液、瀘州老窖、洋河等全國性酒企占據,武陵、湘窖等湖南本土白酒品牌也有一定的競爭力。酒鬼酒腹背受敵苦不堪言,據東方證券數據,酒鬼酒在湖南省的市占率大約只有10%。

從高處跌落泯然眾人,自然難以甘心,但酒鬼酒的各種行動操之過急,不僅未能實現既定目標,還遭受了反噬。

在根基未穩的情況下,酒鬼酒在過去幾年加速布局全國化、高端化,手段也顯得粗暴,其過去頻繁提價和壓貨炒作,給業績披上了“皇帝的新衣”,也給日后的業績大暴雷埋下了伏筆。

白酒企業和經銷商表面上是相互依存的關系,但實際上二者從來不是平等的關系。白酒企業會拿經銷商作為調節業績壓力的“蓄水池”,在行情不好的時候,經銷商白酒銷售不佳,庫存增多,上游酒企對經銷商有進貨要求,導致經銷商庫存壓力越來越大。

酒鬼酒品牌不夠響亮,動銷不夠硬,經銷商們也就沒有積極性,在存量競爭中想要增長注定困難重重。2023年,酒鬼酒經銷商數量增加至1774家,銷量反而出現較大幅度下滑。

2024年,酒鬼酒更是嘗盡了“寒氣”,其經銷商數量下滑顯著,上半年底已降到1301家,平均經銷商規模同比下滑12.22%至76.08萬元/家。

直觀的數據是合同負債的下降,按照行業內先款后貨的慣例,合同負債代表了酒企未來的業績預期。近兩年,酒鬼酒的合同負債一直波動下滑,第二季度末,酒鬼酒合同負債余額為2.6億元,同比減少1.9億元,到第三季度,合同負債進一步減少至2.07億。

2024年底,程軍赴湖南與經銷商展開座談,繼續向合作伙伴拋出橄欖枝,表示要整合雙方優勢資源,持續加深合作。

但打鐵還需自身硬,競爭力不足的酒鬼酒還能否團結力量,將是一個巨大的考驗。

2025年能逆轉嗎?

2024年,萬億白酒市場繼續劇烈加劇,加速向名酒企業和優勢產區集中,行業發展有機會更有挑戰。

據國家統計局近期發布的數據,2024年全國規模以上企業累計白酒產量(折65度,商品量)414.5萬千升,同比下降1.8%。這相比2023年2.8%的下滑幅度,有所收窄。

不過在當前局勢下,控量穩價依舊是行業的主旋律。

今年1月17日,洋河股份終于也忍不住了,宣布暫停向線上平臺供貨其明星產品海之藍與天之藍。近期市場也傳出五糧液華東、華南、華中等多地第八代五糧液已停止供貨的消息。

酒鬼酒動手更早,先是2023年7月停止52度500ml內參酒的銷售訂單,后在10月再次宣布“酒鬼”“湘泉”系列產品停止接單,以消化既有社會庫存。

但近兩年里連續的停貨措施,換來的卻是量價齊跌,從這個角度來看,酒鬼酒的政策并不成功。

從存貨周轉天數來看,酒鬼酒已然壓力山大。2024年第一季度的991天已躍升至第三季度的1298天,同比增加了51.6%,存貨金額也從去年上半年的15.5億元攀升至16.7億元,產品積壓嚴重。

與此同時,酒鬼酒一直在不遺余力地為產品吆喝,前三季度酒鬼酒銷售費用率已經達到近40%,管理費用超過11%,二者合計達到了51%。以酒鬼酒目前持續虧損的狀況,如此高的費用率顯然不可持續。

那么酒鬼酒如何消化這種壓力?

當前酒鬼酒的策略是,全國化先放一放,優先重點深耕湖南本地市場。

2024年2月,高峰接替王浩成為酒鬼酒新任董事長后,酒鬼酒的戰略方向轉向為聚焦湖南省內市場。同年底程軍到任后也強調,酒鬼酒會進一步加深與經銷商的合作,共同經營好長沙本土市場。

但攘外必先安內,酒鬼酒的業績動蕩,與管理層的動蕩難以脫開關系。

2012年底,酒鬼酒被曝塑化劑超標2.6倍,業績備受打擊,甚至變成“*ST酒鬼”,面臨退市危險。而自從2016年中糧全年接管后,酒鬼酒換了三任董事長,總經理也換了3任,平均任期只有3年左右。每次變動,酒鬼酒的業績先升后降已經成為“保留節目”。

目前酒鬼酒的第一大股東為中糧集團,持股比例為31%。除中糧外,其余股東主要是投資基金),且持股比例均不足5%。

酒鬼酒背后復雜的博弈,為公司管理帶來極大的難度,從而對業績造成不利的影響,酒鬼酒要反敗為勝,或許需要一場深度的組織改革。

結語

酒鬼酒像是掉進一個歷史循環,多次經歷管理層動蕩與業績下滑,戰略調整也未見顯著成效。

酒鬼酒承壓,有行業整體需求疲軟的原因,導致其次高端及以上酒品的需求下降。更多的是自身原因,沒有茅臺的命,卻想要茅臺的價。

早幾年,酒鬼酒提出想要重回白酒第一陣營,然而業績每況愈下,如今聚焦湖南本地市場,也是競爭力不大。在競爭愈加激烈的深度調整期里,酒鬼酒今后的處境,不容樂觀,對于新上任的管理團隊來說,肩上的擔子無比沉重。