華為智選四界格局初成,問(wèn)界成功能否復(fù)制?

問(wèn)智享尊四界后,華為朋友圈還需擴(kuò)圍。

采寫/老謝

編輯/陳紀(jì)英

11月26日,Mata 70發(fā)布會(huì)上,華為與江淮汽車合作的首款車型尊界S800正式亮相,搭載了華為第二代途靈平臺(tái)、星河浩瀚大燈等智能配置,定價(jià)直接對(duì)標(biāo)勞斯萊斯、邁巴赫S級(jí)等超豪華車型。新車預(yù)售價(jià)100萬(wàn)至150萬(wàn),成為仰望U8、U9后國(guó)內(nèi)少數(shù)幾款定價(jià)100萬(wàn)以上的量產(chǎn)車型。

兩天后,余承東發(fā)布微博,透露尊界S800開啟預(yù)訂48小時(shí),預(yù)訂量達(dá)到2108臺(tái)。

新車尚未上市,江淮汽車股價(jià)今年以來(lái)最高漲幅超2倍,截止11月27日以760億市值,躋身國(guó)內(nèi)汽車上市公司市值第9位。作為曾經(jīng)淪為蔚來(lái)代工廠的江淮汽車,在市值上反超蔚來(lái),華為賦能可謂“點(diǎn)石成金”,資本市場(chǎng)對(duì)江淮與華為的合作前景充滿憧憬。

尊界新車亮相,華為智選車模式的問(wèn)界、智界、享界、尊界四界格局初定,完成了從20~40萬(wàn)中低檔車型、40~80萬(wàn)中高端車型、100萬(wàn)以上豪華車型的三個(gè)價(jià)格區(qū)間的完整布局。

隨著新能源車年銷量進(jìn)入千萬(wàn)量級(jí),新能源車的下半場(chǎng)從電動(dòng)化走向智能化,智能駕駛時(shí)代悄然到來(lái)。以特斯拉、Waymo、英偉達(dá)為代表的美國(guó)公司,與中國(guó)新能源車企、三方智駕方案解決商將成為智駕領(lǐng)域的參戰(zhàn)主力。智能駕駛的大決戰(zhàn),就在中美之間展開。

而華為在算力底座、云端算力、ADS系統(tǒng)、智駕計(jì)算平臺(tái)、傳感器、鴻蒙座艙、智能網(wǎng)聯(lián)等全方位布局,提供智能駕駛的綜合解決方案,給車企注入智能化的 “靈魂”。

一、四界格局初成,“問(wèn)界”能復(fù)制嗎?

目前,華為與車企的合作模式有零部件供應(yīng)、HI模式、智選車三種模式,合作程度上依次由淺入深。

零部件供應(yīng)模式,華為僅向車企提供標(biāo)準(zhǔn)的零部件,如激光雷達(dá)、毫米波雷達(dá)、攝像頭、電機(jī)、車載光等。

Hi模式,華為向車企提供全棧智能汽車解決方案,即在雷達(dá)、電機(jī)等零部件硬件基礎(chǔ)上疊加軟件服務(wù)和系統(tǒng)集成,比如與長(zhǎng)安阿維塔、北汽極弧的合作,都是采用這種模式。

智選車模式,華為深度參與到車型設(shè)計(jì)、營(yíng)銷、銷售環(huán)節(jié),合作前期車企只負(fù)責(zé)生產(chǎn),產(chǎn)品設(shè)計(jì)和營(yíng)銷都由華為主導(dǎo),后期逐步將產(chǎn)品設(shè)計(jì)等自主權(quán)轉(zhuǎn)移到車企。

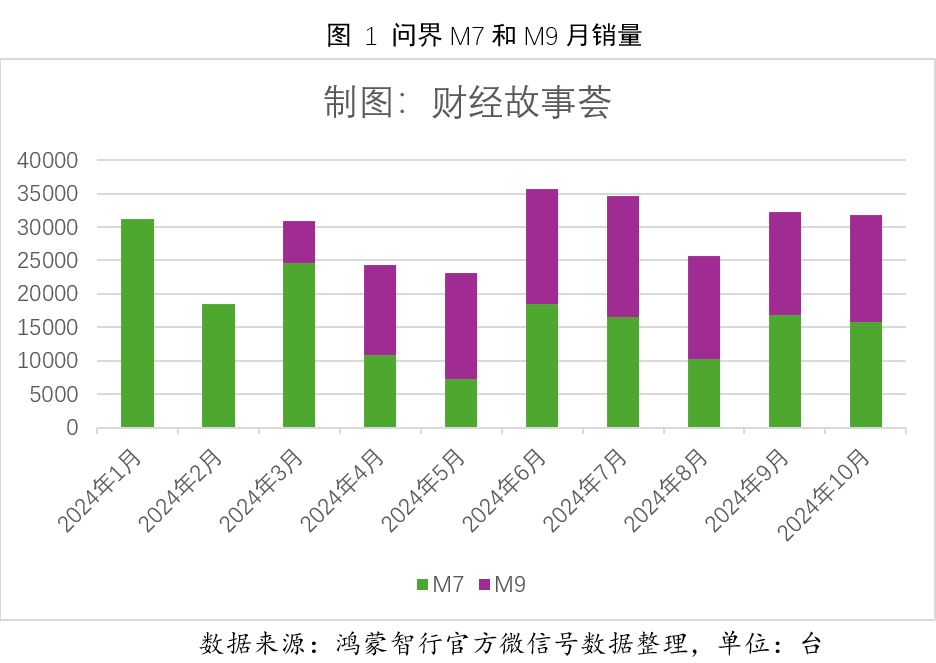

智選車模式合作車企有四家,分別是與賽力斯合作的問(wèn)界、與奇瑞合作的智界、與北汽合作的享界、與江淮合作的尊界,目前最成功的就是與賽力斯合作的問(wèn)界AITO。

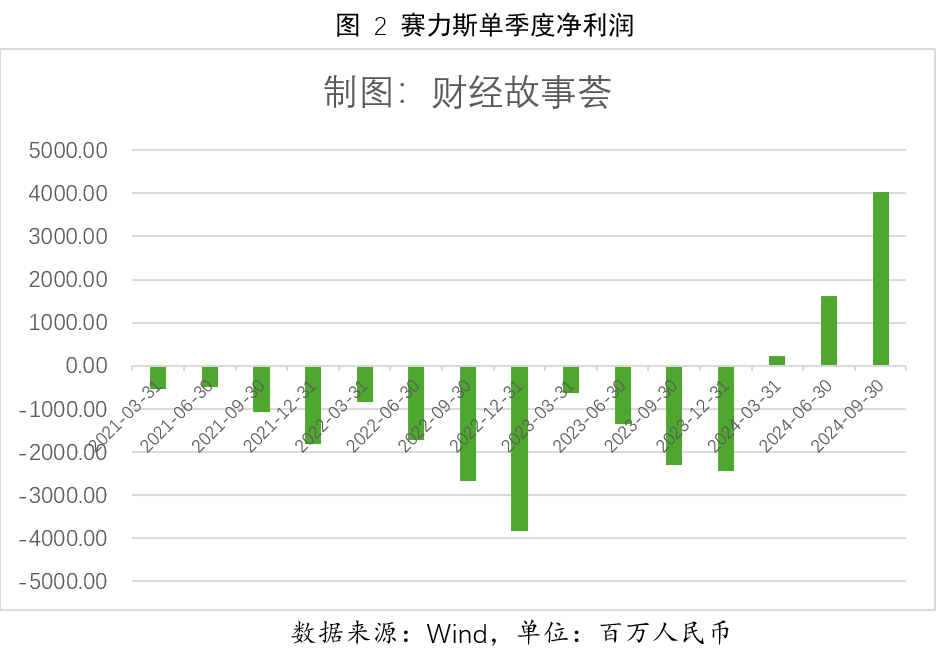

賽力斯與華為合作最早可追溯到2018年,2021年底與華為合作的首款車型問(wèn)界M5發(fā)布,不過(guò)初次合作效果并不理想。2020年至2023年新能源車快速發(fā)展的四年期間,賽力斯?fàn)I業(yè)收入始終在200~300億區(qū)間徘徊,凈利潤(rùn)連續(xù)四年虧損,四年累計(jì)虧損近百億。

2023年底,賽力斯新改款問(wèn)界M7上市,2024年初問(wèn)界M9上市,兩款中高端SUV持續(xù)熱銷,賽力斯財(cái)務(wù)狀況大幅好轉(zhuǎn)。今年一季度,賽力斯盈利2.2億,實(shí)現(xiàn)扭虧為盈,二季度凈利潤(rùn)達(dá)到16.24億,單季度凈利潤(rùn)超過(guò)理想汽車,三季度凈利潤(rùn)進(jìn)一步增長(zhǎng)到24.13億,今年前三季度累計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入1066億,凈利潤(rùn)40.4億。

賽力斯成為國(guó)內(nèi)第三家實(shí)現(xiàn)盈利的新能源車企,其余兩家是比亞迪和理想。其中,理想從成立到實(shí)現(xiàn)盈利用了6年,賽力斯從新車型上市到盈利只用了兩個(gè)季度,這一切都離不開華為的賦能。

不過(guò),華為與智界、享界的合作則顯得不溫不火。

華為與奇瑞合作的智界,主要對(duì)標(biāo)特斯拉、極氪、小米等中端車型,面臨的競(jìng)爭(zhēng)環(huán)境相比問(wèn)界更激烈。智界S7于2023年11月上市,上市1個(gè)月大定數(shù)量已超過(guò)1萬(wàn)臺(tái),但由于交付困難,來(lái)自乘聯(lián)會(huì)數(shù)據(jù)顯示,智界S7在上市后3個(gè)月內(nèi)單月交付量仍未超過(guò)1000臺(tái)。

新智界S7于今年4月二次上市,但競(jìng)爭(zhēng)格局已發(fā)生了大的變化,小米SU7成為20~30萬(wàn)元價(jià)格帶的現(xiàn)象級(jí)車型,理想L6將價(jià)格下探到30萬(wàn)以下,小鵬在20~30萬(wàn)價(jià)格區(qū)間壘上了G6、G9、P7等多個(gè)車型。根據(jù)懂車帝數(shù)據(jù),今年8月智界S7銷量跌到425臺(tái)冰點(diǎn),近兩月有所回升,10月交付量達(dá)到7397臺(tái)。

享界是華為與北汽的第二次合作,北汽最早與華為合作了極弧車型,也就是華為Hi模式合作,華為當(dāng)時(shí)沒有深度參與產(chǎn)品設(shè)計(jì)與營(yíng)銷。今年8月,與華為二次合作的享界S9上市,主打行政高端用戶,對(duì)標(biāo)奔馳、寶馬等傳統(tǒng)豪華轎車。懂車帝數(shù)據(jù)顯示10月享界S9銷量1980臺(tái),落后于同價(jià)位但更晚上市的騰勢(shì)Z9的3089臺(tái)。

2023年12月,江淮汽車與華為終端有限公司簽署《智能新能源車合作協(xié)議》,成為華為第四家智選模式的車企。不過(guò)當(dāng)時(shí)外界盛傳江淮與華為合作的首款汽車是超百萬(wàn)元的MPV,品牌名稱也不是現(xiàn)在的尊界,而是“傲界”。

尊界定位百萬(wàn)元以上超豪華車市場(chǎng),對(duì)標(biāo)勞斯萊斯、邁巴赫等頂級(jí)豪車。百萬(wàn)元以上豪華車是一個(gè)小眾市場(chǎng),競(jìng)爭(zhēng)沒有那么激烈。。根據(jù)易車網(wǎng)公布的2024年前三季度百萬(wàn)級(jí)豪車銷量排行榜,今年1~9月,銷量排行前六名分別是路虎攬勝14434輛、路虎衛(wèi)士13994輛、卡宴12815輛、奔馳S級(jí)11869輛、Panamera 11453輛、奔馳GLS 10247輛月銷量萬(wàn)臺(tái)以上就可入圍前六了。

主要競(jìng)爭(zhēng)對(duì)手是奔馳S級(jí)、保時(shí)捷卡宴、路虎衛(wèi)士等外資車企的車型,隨著國(guó)產(chǎn)車技術(shù)和品牌的崛起,國(guó)產(chǎn)高檔車型會(huì)擠占進(jìn)口豪華車部分市場(chǎng),不過(guò)消費(fèi)者的接受還需時(shí)日。

無(wú)獨(dú)有偶,比亞迪2023年底上市了仰望U8,定價(jià)108萬(wàn),在新車流量紅利過(guò)后,月銷量從上千臺(tái)跌到了200多臺(tái)。如今U9上市半年多了,月交付量仍徘徊在三位數(shù)。

總之,一個(gè)沒有歷史底蘊(yùn)積累的品牌陡然推出百萬(wàn)豪車,僅靠華為賦能短期內(nèi)難以支撐起規(guī)模銷量。

目前,智選車模式的合作格局已初定,華為下一步重點(diǎn)在優(yōu)化產(chǎn)品矩陣布局和完善營(yíng)銷和售后。

二、智駕時(shí)代,華為做局

今年7月,百度旗下的蘿卜快跑無(wú)人駕駛出租車在武漢投入運(yùn)營(yíng),引起全民關(guān)注并屢次登上熱搜。大洋彼岸的特斯拉全球FSD(完全自動(dòng)駕駛)里程在今年4月份剛突破10億英里(約17.5億公里),到了10月,F(xiàn)SD里程已達(dá)到18.6億英里(約29.8億公里),智能駕駛時(shí)代的到來(lái)清晰可望。

按美國(guó)汽車工程師學(xué)會(huì)(SAE)標(biāo)準(zhǔn),智能駕駛分為L(zhǎng)0~L5共六個(gè)等級(jí),L3以下為輔助智能駕駛,也被稱為低階智駕,L3級(jí)開始進(jìn)入高階智駕時(shí)代。

低階智駕主要指自動(dòng)泊車、輔助剎車等簡(jiǎn)單的應(yīng)用場(chǎng)景,只需普通算法和低算力芯片即可完成。目前車企在低階智駕采用外部供應(yīng)方案為主,供應(yīng)團(tuán)隊(duì)如以色列Mobileye、國(guó)產(chǎn)三方智駕方案公司MoMenta,以及軟硬件系統(tǒng)集成商德賽西威等,車企選擇外供主要基于成本考慮。

高階智駕對(duì)軟硬件要求高得多,需要在算力(云端、車端)、算法、數(shù)據(jù)、基礎(chǔ)軟件上投入大量資源。

在算法和芯片環(huán)節(jié),國(guó)內(nèi)裝車的智駕芯片主要有英偉達(dá)Orin、華為昇騰、地平線征程,以及少數(shù)自研芯片的廠商如特斯拉。區(qū)別在于英偉達(dá)只提供芯片,車企需自研算法,而華為則提供芯片+算法的整體解決方案,地平線則處于兩者之間,既提供芯片,也提供整體解決方案。

車企在車載智駕芯片選擇上分為三類,一類是蔚來(lái)、小鵬、理想、小米等有著互聯(lián)網(wǎng)基因的造車新勢(shì)力,采用英偉達(dá)芯片+自研算法。一類是傳統(tǒng)車企為主,如華為合作的北汽、江淮、賽力斯,采用華為或其它三方的整體解決方案。另一類是少數(shù)走自研路線的,如特斯拉。

也有兩條腿或多條腿走路的,如比亞迪的騰勢(shì)系列采用英偉達(dá)芯片+自研算法,方程豹8采用華為乾崑智駕的整體解決方案,比亞迪明年還將有新車型與地平線合作。

有了芯片和算法,還需配備云端算力進(jìn)行訓(xùn)練,需要更大的資金和資源投入。以特斯拉為例,自建的Dojo算力集群布局了100E Flops,相當(dāng)于30萬(wàn)塊A100算力,估計(jì)投入約30~40億美元。

國(guó)內(nèi)云端算力配置較大的有華為、阿里、騰訊、字節(jié)等互聯(lián)網(wǎng)大廠,截止今年10月,華為算力已達(dá)到7.5E Flops,阿里、騰訊的算力在E Flops以上。1E FLops=每秒運(yùn)算10的18次方的浮點(diǎn)算力,大約相當(dāng)于3000張英偉達(dá)A100 GPU的算力值。

外采芯片+自研算法的蔚來(lái)、小鵬、理想等造車新勢(shì)力,普遍牽手互聯(lián)網(wǎng)大廠。理想與字節(jié)的火山引擎合作,蔚來(lái)與騰訊云合作,小鵬與阿里云合作。

傳統(tǒng)車企若要在云端算力上有相應(yīng)配置,需投入數(shù)十億的資金,且芯片供應(yīng)、人才、認(rèn)知都成問(wèn)題,因此,在銷量和收入沒有達(dá)到一定規(guī)模前,會(huì)優(yōu)先選擇華為、地平線等第三方的成熟解決方案。

華為與車企合作的業(yè)務(wù)線內(nèi)部叫車BU業(yè)務(wù)部,成立于2019年,目前業(yè)務(wù)覆蓋了智能駕駛、智能座艙、智能車載光、智能車控、智能車云五大解決方案,智能駕駛和鴻蒙座艙是兩大最核心的產(chǎn)品。華為在2023年報(bào)中,披露自車BU部成立以來(lái),累計(jì)研發(fā)投入超300億元,研發(fā)團(tuán)隊(duì)超7000人,2023年?duì)I業(yè)收入47.4億元。

智能駕駛包括ADS系統(tǒng)(乾崑ADS3.0)、智駕計(jì)算平臺(tái)(昇騰算力底座)、傳感器(激光雷達(dá)和毫米波雷達(dá))。今年9月,乾崑ADS3.0發(fā)布,識(shí)別感知能力在ADS2.0的BEV+GOD網(wǎng)絡(luò)架構(gòu)上升級(jí)為GOD大網(wǎng),搭載4D毫米波雷達(dá),識(shí)別和感知能力相比2.0大幅提升。

今年10月,鴻蒙智行發(fā)布了智駕報(bào)告,單月新增智駕里程1.759億公里,相當(dāng)于地球往返太陽(yáng)6次,智駕里程占比達(dá)到33.8%,智駕活躍用戶30.19萬(wàn)人。其中高速智駕新增里程1.31億公里,城區(qū)智駕新增4484萬(wàn)公里。

截止今年10月,華為累計(jì)智駕總里程9.3億公里,僅次于特斯拉之后,斷崖式領(lǐng)先全球其它對(duì)手。

在2024年世界智能網(wǎng)聯(lián)汽車大會(huì)上,余承東透露了華為計(jì)劃在明年推出乾崑智駕ADS 4.0,將實(shí)現(xiàn)L3級(jí)高階智階的商用化,標(biāo)志著華為在智能駕駛領(lǐng)域的進(jìn)一步深耕。

三、引望獨(dú)立,綁緊車企

在與車企關(guān)系上,華為也主動(dòng)做了調(diào)整——股權(quán)開放,緊密綁定,利益共享。

2023年底,長(zhǎng)安汽車與華為宣布合作,華為將車BU業(yè)務(wù)部門獨(dú)立出來(lái),成立深圳引望智能技術(shù)有限公司,引望公司承載了華為汽車BU部門的業(yè)務(wù)和人員,涵蓋智能駕駛、智能座艙、智能車載光、智能車控、智能車云五大業(yè)務(wù)。

目前確定入股的車企有賽力斯和長(zhǎng)安阿維塔,分別入股引望公司10%的股權(quán)。賽力斯近期公告以115億元購(gòu)買引望公司10%股權(quán),推算引望公司估值1150億。

據(jù)每日經(jīng)濟(jì)新聞報(bào)道,近期上汽集團(tuán)總裁賈健旭也親自帶隊(duì),正與華為進(jìn)行密切接觸,不排除將戰(zhàn)略入股引望公司,而更多車企仍在選擇觀望。

2023年,余承東在汽車百人會(huì)上表示,華為要做的不是成為博世、大陸這樣的汽車零部件供應(yīng)商,而是要軟件、算法、云、芯片上和車企深度合作。

智能駕駛解決方案作為智能汽車的大腦,需匯聚車輛的行駛、感知等各種數(shù)據(jù),并通過(guò)規(guī)劃和控制單元對(duì)車輛運(yùn)行進(jìn)行決策和控制,如同大腦控制軀干,可以說(shuō)智駕解決方案就是汽車的靈魂。

讓車企交出自己的“靈魂”并不容易,尤其是面對(duì)一個(gè)強(qiáng)勢(shì)地位的供應(yīng)商——華為。如果引望公司能引入更多車企入股,弱化華為的控制權(quán),成為像博世一樣的三方公司,車企的接受程度會(huì)高得多,華為車企生態(tài)才會(huì)做大做強(qiáng)。