文丨李壯

編輯丨承承

在美國實施“對等關稅”政策下,我國半導體產業鏈公司出現新的機遇和挑戰。

隨著近期海外和國內關稅政策的變化,全球半導體上市公司的股價出現劇烈波動。不過,相關研究報告顯示,我國半導體產業的國產化率有望繼續提升,模擬芯片、微處理器、半導體設備等細分領域的國產替代進程將進一步加速。

全球半導體公司股價出現異動

近期,美國政府宣布實施“對等關稅”政策,在對其貿易伙伴加征10%的“最低基準關稅”的同時,對某些貿易伙伴征收更高關稅,比如中國34%,歐盟20%,印度26%,韓國25%,越南46%等。美國政府宣布半導體在此次關稅征收的豁免名單中,但承諾未來會加征關稅。此前,美國對原產于中國的半導體產品已按301條款適用50%的關稅稅率。

對此,世界主要經濟體和相關國家作出回應,其中,我國宣布自2025年4月10日12時01分起,對原產于美國的所有進口商品,在現行適用關稅稅率基礎上加征34%關稅;歐盟提議對部分美國產品加征25%關稅;加拿大宣布對美汽車加征25%關稅等。

在全球關稅政策出現重大調整之際,全球半導體公司股價出現異動。4月2日-4月7日,全球半導體龍頭英偉達下跌11.36%,臺積電下跌13.32%,超威半導體(AMD)下跌18.62%,英特爾下跌11.25%。而消費電子龍頭蘋果公司,同期也下跌18.7%。在A股市場,半導體行業指數4月2日-4月7日下跌11.17%,蘋果產業鏈指數下跌15.32%。

A股半導體公司股價受海內外政策影響同樣出現劇烈波動,對此,不少中小投資者向上市公司詢問關稅政策對企業的影響。據不完全統計,江波龍、卓勝微、天德鈺、聚辰股份、天岳先進等半導體公司近期都收到了相關提問。

比如,有投資者向江波龍提問:“公司在美和巴西是否有廠區,關稅對公司影響大嗎?”對此,公司在4月7日回復稱:“公司構建的國內海外雙循環的供應鏈體系已經初具規模,公司將靈活、快速的以不同策略應對外部環境變化。”

同樣,卓勝微在4月7日回答投資者有關“美國關稅政策對公司影響多大?會不會給公司帶來更大的經營壓力?”的問題時表示,“公司一貫堅持自主可控的戰略路線,重視業務連續性等核心經營規劃,并前瞻性地進行了芯卓工藝和制造資源平臺的戰略布局,自主把握核心供應鏈體系,基本實現了公司主要業務的資源轉換。目前公司經營模式已從Fabless轉向Fab-lite,目的旨在通過芯卓的基礎技術和資源構建,堅定投入到新技術新資源的創新開拓。基于自主供應和技術能力的建設,相關關稅政策對公司經營影響較小。與此同時,公司資源平臺的抗風險能力正在逐步釋放,供應鏈的安全與穩定性凸顯,同時具備更好的成本優勢。隨著自主可控的戰略意義越發顯現,公司已做好應對各項挑戰的能力儲備,并將持續深耕高效資源平臺業務模式,充分發揮其長期可持續的資源性價值,把握并拓展出更多向其他應用領域和產品的機遇。”

國內半導體公司基本面較為扎實

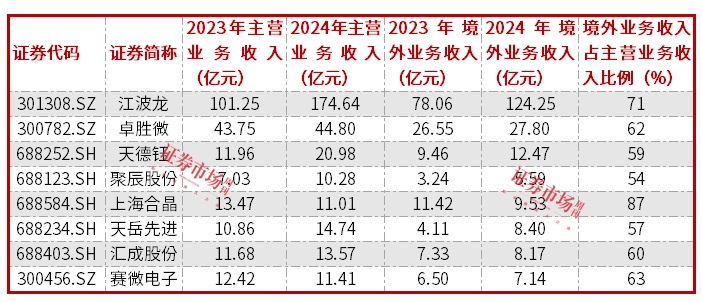

截至4月7日,半導體行業有42家公司發布了2024年財報,其中有8家公司境外業務收入占比超過50%。資料顯示,江波龍、卓勝微、天德鈺、聚辰股份是數字芯片設計公司,上海合晶和天岳先進是半導體材料公司,匯成股份和賽微電子是集成電路封測公司(見表1)。

表1? 半導體行業公司境外收入占比超過50%的公司

數據來源:Wind

境外收入占比是許多投資者關心的話題,比如有投資者向聚辰股份詢問:“請問公司出口美國的業務營收占比多少?”聚辰股份表示,“公司對美出口占比不及整體營收的1%,本次關稅調整對公司的直接影響較小,對下游行業以及供應鏈的影響尚待觀察。”

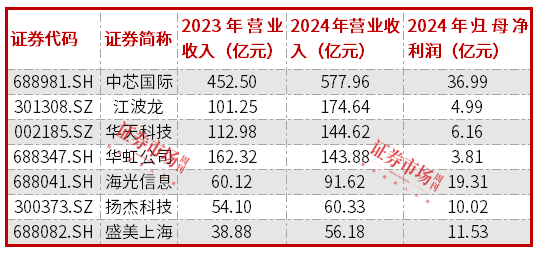

就已披露財報的半導體公司來看,基本面整體表現較優。據Wind統計,42家半導體公司2024年實現營業收入合計1724.81億元,同比增長24.43%;實現歸母凈利潤合計149.94億元,同比增長6.35%。其中,有7家公司的營業收入超過50億元,相比2023年增加一家(見表2)。

表2? 營業收入和凈利潤居前的半導體公司

數據來源:Wind

在業績增速上,42家半導體公司中有11家公司業績出現翻倍增長(見表3)。值得一提的是,這些業績翻倍公司的盈利全部為正,其中盈利規模最大的華天科技歸母凈利潤為6.16億元,盈利規模未過億元的神工股份2024年歸母凈利潤為4115萬元。

表3? 半導體業績出現翻倍增長公司

數據來源:Wind

對于外界擔心的因為關稅導致成本上升帶來的壓力,首先會表現在上市公司毛利率方面。就42家半導體公司的毛利率表現看,有25家公司的毛利率在25%以上,其中有9家公司的毛利率在50%以上(見表4)。

表4? 半導體行業銷售毛利率較高的公司(TTM,%)

數據來源:Wind

機構看多半導體細分領域國產替代進程

從機構調研情況看,42家半導體公司中有28家公司在今年獲得了機構調研。其中,業績高增長的江波龍處在被調研首位,被調研總次數達14次;高毛利率的龍迅股份、復旦微電等同樣也獲得較多調研(見表5)。

表5? 1月1日-4月3日半導體公司獲機構調研情況

數據來源:Wind

據江波龍財報,公司在2024年實現營業收入174.64 億元,同比增長 72.48%;實現歸母凈利潤4.99億元,同比增長160.24%。對于經營業績的高增長,公司解釋稱,主要是提前預判并把握住了全球半導體存儲市場復蘇的機遇,公司嵌入式存儲、固態硬盤、移動存儲、內存條業務均實現增長。

在機構調研的業績虧損公司中,晶豐明源去年實現歸母凈利潤為-0.33 億元,較上年同比減虧0.58 億元;產品綜合毛利率37.12%,較上年同比上升11.45個百分點;研發費用為4億元,相較于去年同比上升36.04%。

值得一提的是,機構調研扎堆的企業主要是數字芯片和模擬芯片設計公司。目前,海外龍頭廠商壟斷了國內模擬芯片的高端市場,比如在汽車電子領域模擬芯片國產化率僅為10%。

浙商證券在近期研報中指出,受關稅政策影響,模擬芯片、微處理器、半導體設備等細分領域的國產替代進程加速。在半導體設備領域,浙商證券預計,“根據我國海關數據,2024 年中國從美國本土直接進口的半導體設備超過400億元人民幣,產品品類主要為高端刻蝕、薄膜、量檢測等設備及相關零部件,該部分商品潛在受對美反制關稅影響,我們認為此次貿易擾動有望推進半導體設備/零部件國產化提速。”

在模擬芯片領域,國際大廠ADI首席財務官Richard Puccio在2月底表示,第一季度的預訂量繼續逐步改善,工業和汽車行業的強勁表現將助力公司在第二季度實現環比和同比增長。這意味著模擬芯片行業的復蘇勢頭得到保持。

開源證券認為,反傾銷+關稅反制或將限制國際模擬芯片公司的低價競爭策略,緩解國內模擬芯片公司在中低端市場方面面臨的價格競爭壓力,帶動國產模擬芯片廠商滲透率提升,國產模擬芯片廠商在汽車電子等高壁壘領域有望從“邊緣突破”轉向“核心滲透”。

(文中提及個股僅作舉例分析,不作投資建議)