藍(lán)思科技赴港IPO背后:49.5%營收仍來自蘋果,轉(zhuǎn)型新業(yè)務(wù)情況不佳

圖源:視覺中國

藍(lán)鯨新聞4月3日訊(記者 翟智超)作為與立訊精密、歌爾股份并稱為“果鏈三巨頭”的藍(lán)思科技(下稱“公司”),日前正式提交港股招股書,擬通過“A+H”雙上市模式開啟新征程。

回溯過往,公司在與蘋果多年的深度綁定中,盡享蘋果生態(tài)帶來的營收紅利,從2011年到2024年,營收實現(xiàn)了從60億元到698億元的跨越。不過,客戶高度集中的風(fēng)險如影隨形。典型案例是2016年第一季度,或受蘋果訂單波動影響,公司營收同比下滑35.84%,凈利潤下滑59.32%。

為降低風(fēng)險,近年來公司開啟去“蘋果化”進(jìn)程,積極押注智能汽車、智能穿戴等新興賽道。但2024年,公司新能源車業(yè)務(wù)毛利率降至10.17%;智能穿戴業(yè)務(wù)營收占比不足5%。另外,公司新布局的機器人零部件雖已啟動量產(chǎn),或?qū)⒚媾R市場規(guī)模有限、商業(yè)模式尚未確定等挑戰(zhàn)。

此次赴港募資的核心投向——產(chǎn)能全球化布局與智能制造升級,既是對蘋果供應(yīng)鏈“去中國化”戰(zhàn)略的回應(yīng),也折射出企業(yè)轉(zhuǎn)型的迫切性。值得關(guān)注的是,公司此前在A股定增資金使用上存在爭議,疊加“大存大貸”的財務(wù)結(jié)構(gòu),使得此次港股IPO的市場接受度充滿變數(shù)。

去“蘋果化”之路不易

據(jù)了解,公司專注于玻璃、藍(lán)寶石、陶瓷等外觀結(jié)構(gòu)及功能組件的生產(chǎn)、配套與組裝。其產(chǎn)品廣泛應(yīng)用于智能手機、智能穿戴等高端產(chǎn)品領(lǐng)域,為眾多知名品牌提供有力支撐。

2006年,公司成功躋身蘋果玻璃蓋板核心供應(yīng)商行列,深度參與每一代iPhone、iPad的研發(fā)工作。受益于蘋果強大的市場號召力與龐大的市場占有率,公司營收實現(xiàn)顯著增長,從2011年的60億元攀升至2024年的698億元。

然而,這種深度合作也暗藏風(fēng)險。2016年第一季度,或因蘋果訂單波動,公司營收同比下滑35.84%,凈利潤下滑59.32%。在資本市場,每當(dāng)傳出蘋果砍單的消息,都會引發(fā)藍(lán)思科技股價的劇烈波動。2024年下半年,由于蘋果產(chǎn)品創(chuàng)新乏力,公司股價在蘋果秋季發(fā)布會前后兩個月內(nèi)暴跌25%。

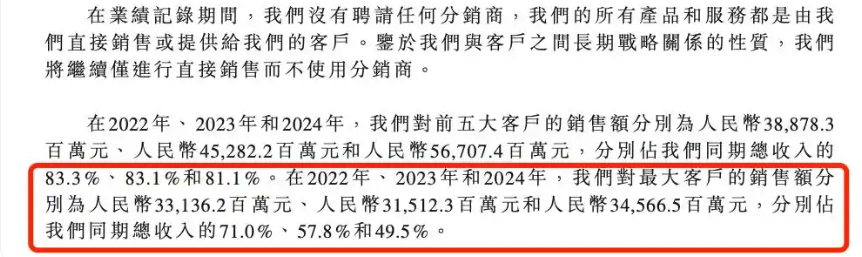

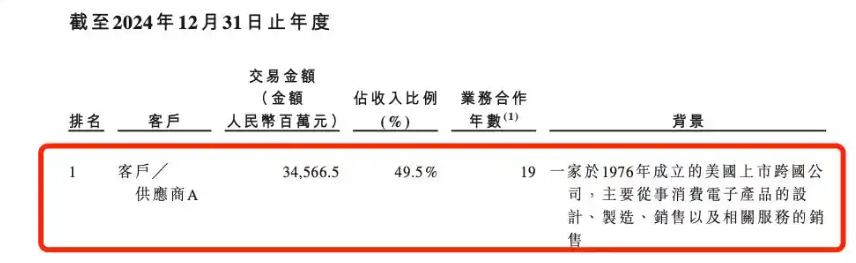

為降低對蘋果的依賴程度,公司逐步開啟去“蘋果化”進(jìn)程。招股書顯示,2022年至2024年,公司對最大客戶的銷售額分別為331.36億元、315.12億元和345.66億元,占各年總收入的71.0%、57.8%和49.5%。

圖源:招股書

盡管公司未披露具體客戶信息,但綜合過往數(shù)據(jù)判斷,第一大客戶大概率仍是蘋果。這意味著直至2024年底,蘋果依舊為公司貢獻(xiàn)了近一半的收入。

圖源:招股書

另外,為了緊跟蘋果的發(fā)展步伐,公司不僅在研發(fā)方面投入大量資金,在固定資產(chǎn)方面也持續(xù)進(jìn)行大額投入。數(shù)據(jù)顯示,公司固定資產(chǎn)從2016年的109億元急劇增長至2024年的363.79億元。這種重資產(chǎn)模式雖能保障對蘋果的產(chǎn)能供應(yīng)和技術(shù)匹配,但也影響經(jīng)營情況,毛利率承壓。2024年年報顯示,公司毛利率為15.89%,同比下降0.7個百分點,處于近4年的最低水平?。

圖源:chioce金融端

“果鏈”研究員劉工向藍(lán)鯨科技記者表示,“如果公司某些業(yè)務(wù)被踢出蘋果供應(yīng)鏈,其將面臨的資產(chǎn)減值風(fēng)險,對公司財務(wù)狀況會產(chǎn)生影響。”

新業(yè)務(wù)營收占比微薄

為降低對蘋果的依賴,公司也在積極布局并拓展新業(yè)務(wù)領(lǐng)域。

在新能源汽車領(lǐng)域,公司已與30余家國內(nèi)外新能源及豪華汽車品牌達(dá)成合作,為其供應(yīng)車載中控屏和智能座艙屏幕等產(chǎn)品。同時,智能穿戴領(lǐng)域同樣動作不斷,公司持續(xù)加大研發(fā)與生產(chǎn)投入,產(chǎn)品覆蓋智能手表、智能手環(huán)等多個品類。

然而,從2024年的營收占比數(shù)據(jù)來看,新業(yè)務(wù)的表現(xiàn)仍顯薄弱。2024年財報顯示,公司智能汽車與座艙類業(yè)務(wù)、智能頭顯與智能穿戴類業(yè)務(wù)、其他智能終端業(yè)務(wù),在總營收中的占比分別僅為8.49%、4.99%、2.01%。

在這些新業(yè)務(wù)中,新能源汽車領(lǐng)域的情況較為復(fù)雜。2024年,智能汽車及座艙類業(yè)務(wù)營收達(dá)59.35億元,同比增長18.73%。然而,毛利率卻大幅下滑,從2023年的15.46%降至2024年的10.17%。

對此,公司并未停止拓展的步伐。據(jù)招股書,公司計劃橫向延伸至智慧零售終端、工業(yè)及人形機器人、AI眼鏡/XR頭顯等多元化場景。公司董事長周群飛也明確表示,未來藍(lán)思科技將繼續(xù)聚焦主業(yè),深耕消費電子、智能汽車領(lǐng)域,同時積極開拓AI智能終端、機器人等新興市場,持續(xù)加大研發(fā)投入。

據(jù)了解,今年1月,公司向智元機器人批量交付靈犀X1人形機器人整機產(chǎn)品,這一關(guān)鍵舉措標(biāo)志著公司在人形機器人零部件量產(chǎn)方面取得重大進(jìn)展。

“不過,人形機器人市場尚處于發(fā)展初期,規(guī)模相對有限,成熟的商業(yè)模式和穩(wěn)定的市場需求仍在逐步形成過程中,市場需求存在較大不確定性。”深圳某人形機器人企業(yè)的相關(guān)人員向藍(lán)鯨科技記者說道。

賬上百億現(xiàn)金擬募資擴張

招股書顯示,公司此次募集資金,主要用于豐富和擴展產(chǎn)品及服務(wù)組合、擴大全球業(yè)務(wù)布局,以及提升垂直整合智能智造能力等方面。

這些規(guī)劃與當(dāng)下蘋果推動的供應(yīng)鏈“去中國化”趨勢緊密相連。據(jù)悉,蘋果要求供應(yīng)商在2025年前將25%的產(chǎn)能轉(zhuǎn)移至中國以外地區(qū),旨在分散供應(yīng)鏈風(fēng)險、降低成本。作為蘋果的重要供應(yīng)商,公司此舉或是順勢而為。

從更深層次看,公司選擇此時赴港上市,或既受外部政策環(huán)境推動,也源于自身發(fā)展的迫切需求。自2023年起,A股IPO審核趨嚴(yán),疊加港股市場政策扶持,赴港融資成為內(nèi)地科技企業(yè)的重要選擇。公司董秘江南表示,“港股活躍度提升及國際資本對中國AI、機器人技術(shù)的關(guān)注,是選擇此時IPO的關(guān)鍵動因。”

然而,在公司赴港上市的背后,募資的必要性備受市場關(guān)注。據(jù)相關(guān)統(tǒng)計,A股上市10年間,公司已直接融資約245.17億元,IPO之外,還包括1筆可轉(zhuǎn)債、2筆定向增發(fā)。

其中,最近一次融資是2021年初規(guī)模近150億元的定向增發(fā)。但四年過去了,該定增募投的四個項目僅有一個完成,其余項目仍處于建設(shè)期,均未產(chǎn)生收益。同時,補充流動資金的金額從36.87億元增加到46.88億元,已經(jīng)超過了監(jiān)管要求的30%紅線。截至2024年末,這筆定增募資已使用約116.29億元,仍有約33.71億元未使用。

圖源:2024年財報

截至2024年末,公司貨幣資金109.88億元,卻同時持有短期借款15.61億元及長期借款78.08億元,形成“大存大貸”格局。與此形成鮮明對比的是,2024 年財報顯示,公司分紅19.84億元,其中前十大股東持股占比73.39%。這種“一邊融資一邊分紅”的資金運作模式,與當(dāng)前“缺錢”形象構(gòu)成強烈反差。