文丨惠凱 編輯丨承承

國元證券估值目前仍“破凈”,投資人期待公司能加強回購和分紅。國元證券表示:將通過持續派息、推動業務轉型升級等方式,促進經營業績、提升投資者獲得感。

在國元證券實現2024年業績同比大漲的同時,因所保薦的IPO項目而被交易所處罰,暴露出公司在投行、風控等環節仍有提高空間。在近半年的市場上漲中,公司股價估值仍然“破凈”。投資人期待公司能加大分紅回購,進一步加強市值管理力度。

國元證券投行因安芯電子IPO被罰

回應:將不斷強化投行“三道防線”,嚴把立項關、申報關、審核關

2024年A股震蕩上行,成交量大增,為券商業績增長奠定了良好基礎,多數券商披露了業績預增報告,其中就包括了國元證券。

據國元證券業績快報披露,得益于自營投資、財富、信用等部門的帶動,公司2024年實現營收78.4億元,同比增長23.34%;歸母凈利潤22.85億元,同比增長22.33%;扣除非經常性損益后的歸母凈利潤22.84億元,同比增長34.56%。22.85億元是國元證券2020年以來最好的年度業績數據。

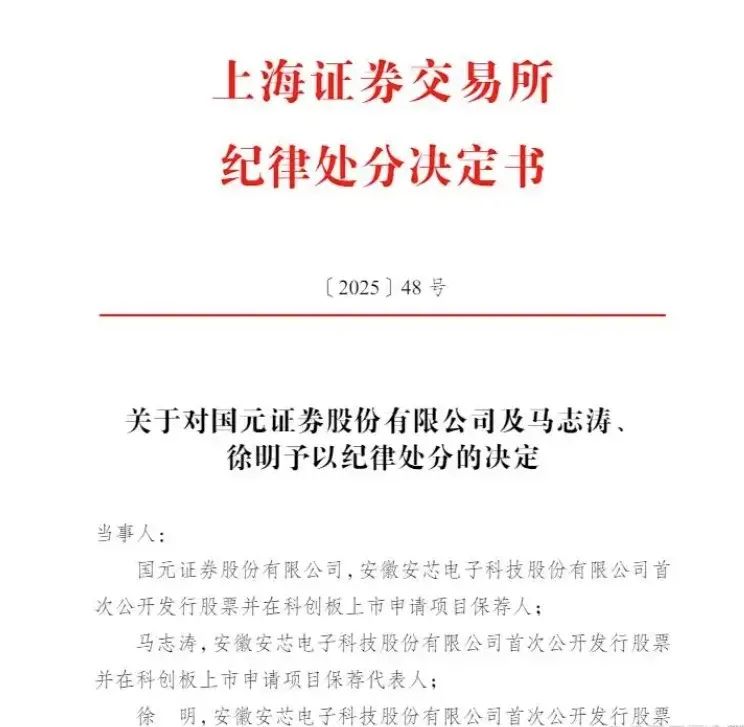

然而在國元證券業績向好的同時,在監管層著力壓實券商中介機構責任的趨勢下,公司近期卻因保薦的IPO項目被處罰。公開資料顯示,在今年3月底,上交所發布的紀律處分決定書指出,國元證券在安徽安芯電子科技股份有限公司(下稱“安芯電子”)科創板IPO項目的核查工作“存在重大缺陷,作出的核查結論與事實明顯不符”等問題,且在上交所多次要求對相關問題進行核查的情況下,國元證券仍未能對安芯電子的研發人員認定、研發費用歸集、收入確認準確性等異常情況予以充分關注并審慎核查,違規情節嚴重。上交所決定對國元證券采取通報批評措施。對涉事保代馬志濤、徐明采取“禁業”措施。

圖1? 國元證券保薦的安芯電子IPO終止

來源:上交所官網

圖2??國元證券及安芯電子項目保代受到交易所處罰

來源:上交所

對此,國元證券方面向本刊表示:“國元證券將切實采取有力措施防范化解項目重大風險,認真履行保薦職責,提高保薦工作業務質量。”公司采取了多方面的措施以完善投行業務和風控機制,不斷強化公司投行業務“三道防線”作用,嚴把立項關、申報關、審核關,做好項目全生命周期高質量控制;完善投行內控機制,細化投行執業要求和標準,持續開展執業能力培訓,切實提高投行業務質量;特別是引入大模型,加強智慧投行業務系統建設,構建規范化的線上業務流程提高合規風控管理水平,充分利用金融科技提高投行業務執業水平。

相較于財富管理、信用等業務的增長,投行業務有所承壓。Wind顯示,2021-2023年,國元證券投行業務手續費凈收入持續下滑,由9.5億元降至7.76億元后,進一步降至2億元。2024年,國元證券在手IPO項目加速撤回或終止,當年保薦的17家項目有8家主動撤回,撤回數量比2023年有所增加。Wind數據還顯示,國元證券投行2024年承銷保薦的業務有6筆,包括紅四方IPO、國盾量子定增等,承銷保薦費用總額是1.13億元。

查詢中國證券業協會數據,可發現國元證券員工規模近一年出現了下滑。2024年5月,國元證券員工還有4280人,而最新的員工人數下降到4140人,減少人數占比約4%左右。

就在國元證券IPO和投行收入持續下滑的同時,其保代人數卻在逆勢增加。據中證協數據,2023年5月、2024年4月,國元證券保代數分別是140人、157人,目前的最新數據是161人。公開資料顯示,國元證券的不少保代資歷較淺,參與過的項目并不多,比如上文被罰的馬志濤、徐明,所保薦的項目數量分別是2個、1個,且全部撤回或終止,撤否率均高達100%。

隨著不少融資項目的撤回或終止,國元證券近期新增的項目多數是安徽省內企業,比如近期遞交招股書的小小科技IPO、兢強科技IPO,以及志邦家居可轉債、江淮汽車定增等。國元證券可能需要進一步加強省外業務的拓展力度,而公司在近期公告中也表示將加大長三角市場的展業力度。

國元證券表示:受IPO數量減少等的綜合影響,公司投行業績出現了下降,但投行排名有所提升。根據中國證券業協會統計,2024年,國元證券股票發行主承銷家數行業排名第11位,同比上升11位。展望未來,國元投行將錨定功能性縱深推進,以專業化、綜合金融服務賦能“硬科技”,引導金融資源精準支持科技創新與先進制造,助力新質生產力的發展。

具體來說,國元證券投行設立六大行業組,聚焦高端裝備、新材料、新能源、新一代信息技術、生物醫藥產業賽道;設立并購重組專班,建立并購重組標的項目庫,探索設立并購基金,搭建高效的并購重組服務平臺;投行業務與投資、投研、財富管理等業務線全面合作、協同發展,實現從單一保薦向綜合服務投行轉型。

圖3? 國元證券投行2024年以來多數在手項目客戶是安徽省內企業

來源:Wind

近9年未實施過回購

公司回應:堅持為投資者提供連續、穩定的現金分紅

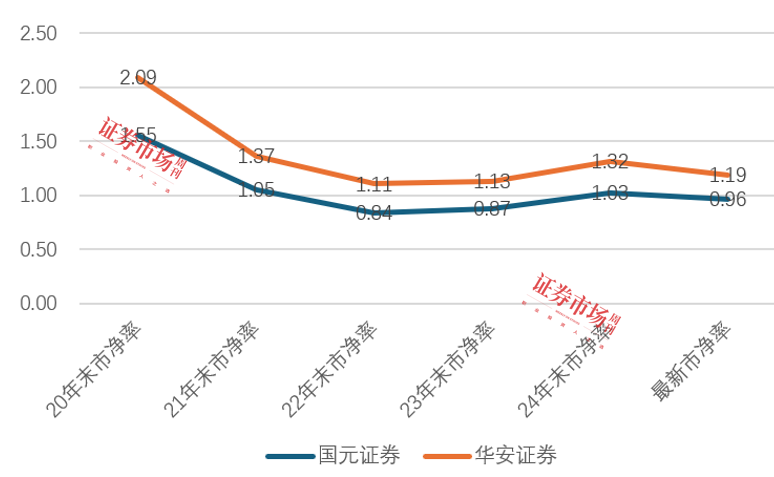

國元證券的股價長期“破凈”。Wind顯示,國元證券當前總市值排在A股券商的第28位,PB(MRQ)值為0.96倍,排行業內倒數十位以內。2021年以來,國元證券的股價長期低于每股凈資產,這明顯低于安徽省內另一家上市券商華安證券的1.18倍PB(MRQ)估值水平。

股價破凈是投資者關注的重點話題。在投資者互動平臺上,有投資人呼吁國元證券加大市值管理力度,提出:“流通股那么大,股價破凈,也不維護市值股價,怎么給投資者信心?”

值得指出的是,國元證券已經有多年未實施過回購了,其上一次回購還是在2016年初A股大幅波動期間,彼時國元證券以15.12元-16.1元的價格區間回購了占公司總股本0.75%的股份。彼時的國元證券PB(MRQ)大約在2.2倍左右,而目前最新PB(MRQ)已不足上一次回購時估值的一半,7.8元股價更是只有上一次回購價的一半左右。

Wind顯示,國元證券近幾年貨幣資金持續增長,有一定的回購實力。2022年末、2023年末、2024年9月末,國元證券的貨幣資金分別達到281.7億元、255.7億元、301.4億元。

此外,國元證券的現金分紅比率還保持在行業中等水平,2022年度、2023年度的現金分紅比率分別達到37.8%和35%。國元證券的上一次定增補充資本還是在2017年以及2020年實施了一次配股,其后迄今一直沒有再融資。

對此,國元證券向本刊表示:公司高度重視市值管理工作,制定《公司市值管理制度》。一是根據公司業務情況、未來發展規劃及行業發展趨勢,建立持續、穩定、科學的投資者回報機制,堅持為投資者提供連續、穩定的現金分紅;二是多渠道、多平臺、多方式開展投資者關系管理工作,及時回應投資者訴求,增進投資者對公司的了解和價值認同,吸引更多長期投資、價值投資、理性投資;三是及時、公平地披露對公司市值或者投資決策產生較大影響的信息或事項,并保證披露的信息真實、準確、完整,簡明清晰等。

投資人期待與華安證券合并前景

對于回購和提振估值問題,有投資人給國元證券管理層“支招”,比如有投資人建議公司可展開并購,“公司與華安證券同為安徽國資委旗下同省券商,為何反而不見行動?合并省內及中部券商,做大做強,回報股東!”

公開信息顯示,國元證券、華安證券的實控人均為安徽國資委,兩者之間存在一定的合并可能性。此外在激烈的市場競爭中,兩家券商也均面臨一定的市場壓力。

觀察總市值變化情況,可發現2024年以來,國元證券的A股券商市值排名已經從去年初的25位下滑到目前的28位。如果合并,新公司的總市值有望躋身A股券商前15名。而對于華安證券來說,其部分業務尤其是投行業務實力較弱。Wind顯示,2024年以來,國元證券投行有7筆業務落地,覆蓋IPO、定增和可轉債等多種融資類型,而同期的華安證券只有恒鑫生活一單IPO成功上市。合并有助于兩者實現優勢業務互補。

當然,兩家公司也存在一些合并的難點,比如在公募牌照上,國元證券是長盛基金的大股東,持股比例41%,而華安證券是華富基金的大股東,持股比例49%。按照證監會2022年《公開募集證券投資基金管理人監督管理辦法》的要求,公募基金大股東的持股上限是“一參一控”。如何協調長盛基金、華富基金的股權關系,存在一定難度。

對于投資人關心的問題,國元證券曾于去年12月予以過回應:“如有相關事項將及時披露。”

深大通退市,所質押股份待處置

為補充資本,國元證券在今年3月底公告發行債券募資15億元,此次募資將有助于公司優化財務結構、增強資金流動性。公告顯示,“25國元01”債券的票面利率低至2.1%。

中證鵬元評級發布的國元證券2024年評級報告指出,公司在開展融資融券、投行和資產管理業務等過程中,因內控與合規不完善,受到監管行政處罰或警示,公司合規管理水平仍需提升。比如股票質押業務方面,截至去年初,國元證券股票質押違約客戶有一家,本金2.5億元。盡管獲得青島法院的裁定,但因質押的股票退市未轉板無法處置、查封的股權無處置價值,只能待融資人有可供執行財產后再重新執行。

綜合上市公司公告、企查查內容來看,國元證券曾向深大通的實控人姜劍、第三大股東青島亞星實業有限公司辦理了股票質押業務。2023年,深大通退市。國元證券向青島法院起訴了姜劍、青島亞星實業有限公司,訴訟金額3.8億元。近兩年,姜劍等被東方證券、金元證券等多家金融機構起訴,資產被頻繁凍結。

圖4? 國元證券曾和深大通股東有股票質押業務合作

來源:深大通公告、Wind

另外,當前國元證券還存在一些訴訟。企查查顯示的最新訴訟為今年4月國元證券和愛建證券的訴訟開庭,緣由是“委托理財合同糾紛”。

展望未來,正如國元證券向本刊所說,公司將加速各業務板塊轉型升級:財富管理業務向買方投顧模式縱深推進,自營業務探索非方向化投資策略,投行業務錨定功能性定位,以專業化、綜合金融服務賦能“硬科技”,資產管理業務深化主動管理能力建設等,不斷提升經營效率和盈利能力。

圖5? 國元證券、華安證券2021年以來PB(MRQ)走勢

數據來源:Wind,本刊制圖

(本文已刊于04月12日出版的《證券市場周刊》。文中提及個股僅作舉例分析,不作投資建議)