文丨承承 編輯丨李壯

上佳的2024年年報和2025年一季度業績預期,佐證風電行業高景氣仍在持續。

風電設備板塊相關公司逐步進入年報披露期,就披露2024年年報的公司來看,整機廠商營收整體處于同比增長趨勢,零部件企業也只有少數公司出現營收下滑情形。在歸母凈利潤方面,整機廠商業績表現要優于零部件公司。行業龍頭金風科技的業績表現目前在披露年報業績的風電公司中暫居首位。

此外,在風電零部件公司中,常友科技、金雷股份率先披露了2025年一季度業績預告,兩者的盈利空間在風電機組招標價格止跌企穩下有所修復。

風電設備公司基本面明顯改善

過去的2024年,全球風電行業繼續呈現良好的發展態勢,風電裝機容量持續增長,技術進步顯著,大型化、智能化風機成為主流。海上風電因其風資源豐富、容量系數高,成為行業新的增長點。

據國家能源局及中電聯統計數據,2024年我國風電新增裝機容量7982萬千瓦,較2023年同比增長6%,從新增裝機分布看,“三北”地區占全國新增裝機的75%。全國累計風電裝機容量約5.2億千瓦,同比增長18.0%,其中陸上風電4.8億千瓦,海上風電4127萬千瓦。

2024年,國內風電整機新增招標164.1GW,同比增長90.2%。其中,陸上新增招標152.8GW,海上新增招標11.3GW。按區域劃分,北方區域招標容量占比80.5%,南方區域招標容量占比19.5%。風機大型化持續發展,6MW及以上機型招標量占比進一步提升。

在風電行業需求超預期的背景下,相關上市公司基本面得到明顯改善,尤其是整機廠商。截至4月7日,A股風電設備板塊的26家上市公司中有8家披露了2024年年報,1家披露了2024年業績快報。其中在8家披露2024年年報的風電設備公司中,整機廠商金風科技、電氣風電、運達股份均實現了營收同比增長,零部件企業常友科技、振江股份等5家公司中也有3家實現營收同比增長。歸母凈利潤方面,整機廠商金風科技、電氣風電、運達股份均實現業績同比增長,5家零部件企業僅有常友科技實現了業績同比增長。

當然,若進一步分析4家年度業績同比下滑的零部件公司單季表現,可發現其中有2家公司在2024年第四季度實現了單季業績同比增長,其中,禾望電氣2024年第四季度業績同比增長了85.86%,恒潤股份第四季度業績同比增長30.57%。

三一重能披露的是2024年業績快報,其雖然歸母凈利潤同比減少了7.46%,但營業總收入卻同比增長21.09%,達180.89億元。三一重能在業績快報中指出:2024年,中國風電行業保持較快發展態勢,裝機容量持續增長,但風電市場競爭依然激烈。面對行業發展機遇和挑戰,公司堅持高質量發展,各項主營業務發展勢頭良好。公司風機產品競爭力與市場份額持續提升,國內風機銷售容量及新增中標訂單均較上年增長,海外市場新增訂單大幅增長;成本費用控制有效,風機產品保持較好的盈利能力。

“看好風電板塊高成長性,需求改善下盈利回暖,兼具‘成長’和‘價值’投資屬性。”天風證券認為,中長期看風電場收益率優勢明顯,后續風電板塊成長性是可預見且可持續的,中長期需求有望超預期,供給格局有望優化。

表1 ?風電設備公司2024年財報情況

數據來源:東方財富Choice數據,數據截至日期4月7日

2025年一季度業績預期迎開門紅

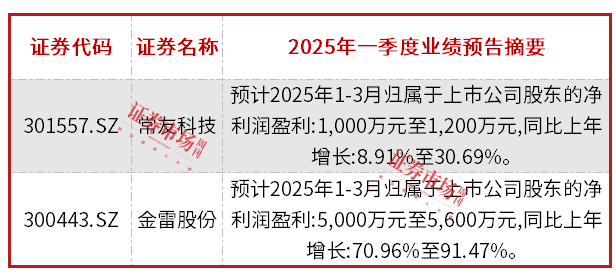

進入2025年后,風電行業的高景氣仍在延續。高景氣延續下,風電設備公司今年一季度基本面得到進一步改善。統計數據顯示,風電零部件公司常友科技、金雷股份披露了2025年一季度業績預期。其中,常友科技預計2025年1-3月營業收入為18000萬元至20000萬元,同比增長8.05%至20.06%;歸屬于母公司股東的凈利潤為1000萬元至1200萬元,同比增長8.91%至30.69%;扣除非經常性損益后的歸屬于母公司股東的凈利潤為1020萬元至1220萬元,同比增長5.17%至25.79%。金雷股份預期2025年一季度歸屬于上市公司股東的凈利潤盈利5000.00萬元至5600.00萬元,比上年同期增加0.96%至91.47%。

常友科技是今年3月4日剛上市的新股,其對于自己營業收入同比增長的原因解釋為:2025年是“十四五”規劃的收官之年,依據各省市自治區發布的“十四五”期間風電裝機規劃,2025年仍需完成約92GW的風電裝機容量;另外,根據每日風電的數據統計,2024年國內公開市場新增風電招標容量192.58GW,同比增長79.54%,預示著2025年下游客戶需求持續旺盛,帶動公司收入增長;扣除非經常性損益后歸屬于母公司股東的凈利潤增長幅度與營業收入增長幅度基本一致。

金雷股份是2015年上市的老公司,其是風電主軸制造商之一,產品涵蓋鍛造主軸、鑄造主軸、軸承座、輪轂、底座及其他精密軸類等。其對于今年一季度業績預期增長原因,歸結為三個方面:1、風電行業向好發展,行業景氣度提升,風電零部件整體需求旺盛;2、鑄造產能快速釋放,生產流程不斷優化,生產效率穩步提升,同時受益于風電行業需求增加和招標價格的止跌企穩,鑄造產品售價有所提升,兩者疊加助推鑄造產品盈利能力逐漸改善;3、報告期內非經常性損益預計對凈利潤的影響額約為400萬元。需要指出的是,金雷股份2024年在實現營收同比增長1.11%的情況下,業績下滑了58.03%。

“2025年一季度主機、零部件企業排產出貨旺盛,部分公司甚至實現同比翻倍增長,預計全年高景氣;預計一季度零部件鑄鍛件龍頭、海外海工頭部企業盈利同比表現較強。”中信建設證券在最新研報中建議:海風板塊建議關注東方電纜、中天科技(通信組覆蓋)、大金重工、天順風能、海力風電、泰勝風能;主機板塊建議關注運達股份、明陽智能、金風科技、三一重能;零部件板塊建議關注時代新材、日月股份、金雷股份等。

表2 披露2025年一季度業績預期的零部件公司

數據來源:東方財富Choice數據

金風科技業績大幅增長

在風電設備公司中,金風科技是目前披露2024年財報公司中市值最大的,其4月7日的總市值達到了311億元,領先排名第二的三一重能總市值(289.92億元)20多億元。

金風科技披露的2024年年報顯示,公司2024年實現營業總收入566.99億元,同比增長12.37%;實現歸母凈利潤18.6億元,同比增長39.78%;實現扣非歸母凈利潤17.8億元,同比增長38.26%。

資料顯示,金風科技于2007年在A股上市,并于2010年完成A+H上市,主營業務包括風機整機及零部件制造、風電場開發、風電服務等板塊。就金風科技2024年財報數據來看,無論是從營收、歸母凈利潤的規模還是同比增速,在目前披露2024年年報的風電公司中均排在了首位。當然,若從單季業績表現看,金風科技2024年第四季度業績還是略有下滑,第四季度營收208.60億元,同比下滑了1.32%;歸母凈利潤0.68億元,同比下滑了2.71%,環比下滑83.14%。

2021年是金風科技的高光時刻,受益于搶裝潮機遇,彼時公司在營收下滑10%的情況下,歸母凈利潤達到了34.57億元,創下其上市以來的最好業績表現。然而在高光時刻過后,因風機競爭的加劇,金風科技歸母凈利潤出現連續兩年下滑,其中2022年歸母凈利潤下滑了36.12%,2023年下滑了44.16%。2023年末時,金風科技的歸母凈利潤僅有13.31億元,相比高點數據下滑了61.5%。

在業績下滑的同期,金風科技的銷售毛利率也由2021年末的22.55%下滑至2023年末17.14%,凈利率由2021年末的6.9%下滑至2023年末的3.02%;負債規模由2021年末的829.37億元提升至2023年末的1032.66億元,資產負債率由2021年末的69.48%上升至2023年末的71.96%,利息費用由2021年末的11.49億元提升到2023年末的13.74億元。

對于2024年業績的向好,金風科技在年報中解釋為在手定單的穩步增長所致。“截至2024年12月31日,外部待執行訂單總量為36445.72MW,分別為:4MW以下機組593.12MW,4MW(含)-6MW機組7921.45MW,6MW及以上機組27931.15MW;公司外部中標未簽訂單為8637.32MW,包括4MW(含)-6MW機組648.8MW,6MW及以上機組7988.52MW;公司在手外部訂單共計45083.04MW,其中海外訂單量為7031.82MW;此外,公司另有內部訂單2320.87MW。公司在手訂單總計47403.91MW,同比增長55.93%。”

值得一提的是,雖然金風科技業績大幅向好,但其股價卻自2024年12月以來持續調整,至今年4月7日,區間下跌了28.41%。為引導市場價值與內在價值趨同, 金風科技在3月29日發布2024年年報的同時,也發布了市值管理制度。

在年報中,金風科技明確表示,為加強公司市值管理工作,提升公司投資價值,增強投資者回報,公司制定了市值管理制度。公司應當聚焦主業,提升經營效率和盈利能力,同時可以結合自身情況,綜合運用并購重組、股權激勵、員工持股計劃、現金分紅、投資者關系管理、信息披露、股份回購、其他合法合規的方式促進公司投資價值。

金風科技還表示,擬向全體股東每10股派發現金紅利1.4元(含稅),預計本次共派發現金紅利人民幣59111.35萬元。金風科技還表示,2024年度,公司以集中競價方式累計回購公司A股股份數量共計42228173股,成交總金額為人民幣44238.45萬元(不含交易費用)。公司擬定的2024年度現金分紅和已實施的股份回購總額為人民幣10.33億元,占2024年度歸屬于公司股東凈利潤的55.55%。

(文中提及個股僅作舉例分析,不作投資建議)