導讀

8月16日寧德時代發布神行超充新品,而后筆者寫了《寧德時代強推神行超充背后是插混與增程式銷量猛增》,文中明確指出:從大趨勢上看,在一段時間之內,中國新能源乘用車市場,插電混動(PHEV)與增程式混動(REEV)殊途同歸后的占比還將會增加,將逐步向40%逼近。

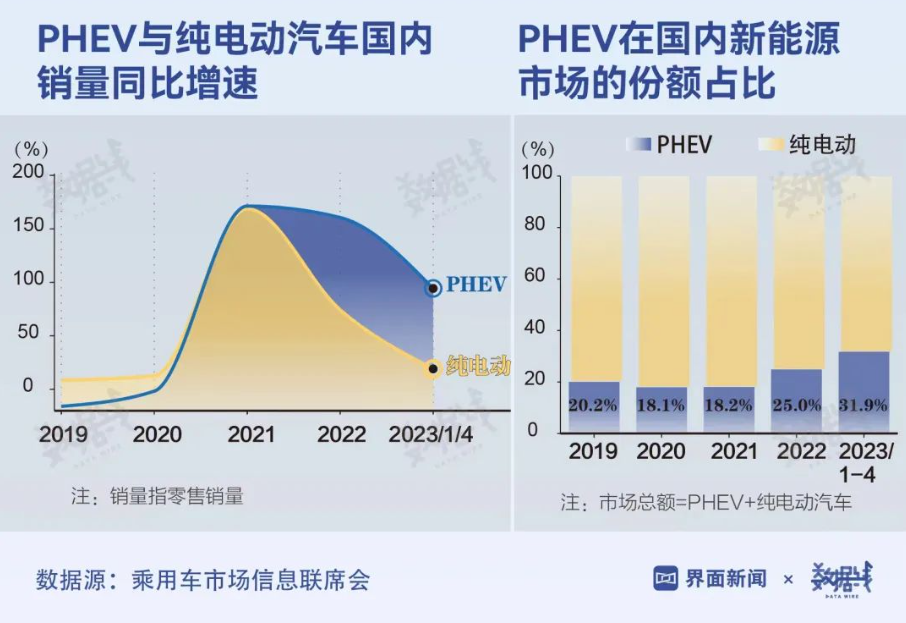

從數據上看:今年上半年,中國新能源市場整體銷量294.36萬輛,同比增長40.4%,繼續引領全球。同時,純電動車銷量200.6萬輛,同比增長22.25%;而插混+增程車型銷量93.5萬輛,同比增長105.73%,是純電動車型增長幅度的5倍之多,增速已經連續4個季度超越純電動汽車。

從過渡產品到完美折中方案

插電混動(PHEV)最初的使命是傳統燃油車向純電動汽車(BEV)車型進化的過渡產品。在交通電動化普及過程中,充電網絡的建設、電池、電機、電控技術進步、消費者接受都需要一定的過渡時間,插電混動可油可電的解決方案可極大降低消費者對于新能源汽車的里程焦慮,可先于純電動車型對燃油車形成替代,成為節能減排的重要技術手段,加速推進汽車新能源化發展的進程。

插電混動車型在推廣早期,曾經嘗試“小電量+降低發動機排量+不漲價”的方案,并通過可獲得新能源牌照來促進銷售,但由于裝電量太小,純電續航太低,充電不方便等原因,實際上變成“小馬拉大車”的油車運營方式,反而耗油。

直到電池、電機、電控技術逐步成熟的2021年元月11日,比亞迪發布DM-i超級混動技術,并帶動了配套這個混動系統的車型一路高歌猛進。長城汽車緊接著發布了DHT混動技術,吉利汽車也發布了雷神混動技術,這類車型大大緩解消費者對純電動汽車的補能焦慮。

新能源汽車已經連續跨越2.5%的創新者、13.5%的早期使用者兩個階段,進入新的早期大眾階段(34%)。這個階段的人群只關心需求,不關心技術。隨著市場增長的驅動力逐漸轉向為真實需求,以及二三線城市的市場驅動力的不斷提升,插電混動(PHEV)與增程式(REEV)車型對城市基礎設施的整體適應能力更強,消費需求也隨之上升。

這個階段出現一個很明顯的現象:插電混動與增程式混動殊途同歸,插電混動與增程式混動的裝機電量趨同,純電續航里程趨同,合并銷量增速已經連續4個季度超越純電動,成為推動整個新能源汽車市場增長的核心驅動力。

國內主流車型的裝電量與充電續航分析

插電混動與增程式市場的產品分布來看,銷量前十車型被比亞迪和理想兩家企業包攬,消費者認可的產品和品牌的集中度較高。長城汽車今年奮起直追有了點成績,廣汽集團今年醒過神來,用埃安品牌主攻純電動汽車,用傳祺品牌主攻插電混動。

目前已經上市的比亞迪、理想、長城插電混動與增程式典型車型裝電量及純電續航列表如下:

根據上表可以看出:

1,理想汽車、魏牌定位明確,主打大電量長續航;

2,比亞迪屬于什么都要,小電量短續航,要的是新能源牌照,搶的是油車份額;

主打大電量長續航搶的是既要享受純電動優點又要補能方便的中間階層。

3,長城汽車保留部分哈弗品牌小電量短續航的PHEV車型,可以看作自身技術進化,防御友商在同一價格區間的競爭。

插電混動與增程式電池配套格局分析

從裝機數據上看,插電混動與增程式車型的裝機量高度集中。其原因也非常簡單:插電混動車型的銷售冠軍是比亞迪,比亞迪的電池又是垂直供應鏈自供磷酸鐵鋰;增程式混動的銷冠是理想汽車,其裝電量比較統一,從技術數據上看是寧德時代的VDA尺寸的三元電芯;長城汽車魏牌、吉利銀河的銷量還在爬坡,從公開數據上看是采用了蜂巢能源的磷酸鐵鋰短刀電池。

比亞迪靠自供,以11.7GWh的裝機量占據了51.48%的插電混動與增程式車型市場份額。寧德時代靠著理想全系列,以及吉利的領克家族等車型配套,以8.8GWh的裝機量拿下插電混動與增程式車型市場份額的38.84%。剩下的份額由蜂巢能源、中創新航、瑞浦蘭鈞、正力新能等瓜分。

蜂巢能源今年上半年推出插電混動與增程式車型專用的L400磷酸鐵鋰短刀電芯,兼顧高能量密度、高安全、低成本。該短刀電池尺寸為14.6mm*409mm*88mm,容量為62Ah,質量能量密度為174Wh/kg,脈沖放電倍率達15C,循環壽命>3000次。

該電芯采用疊片短刀電芯和集成冷板設計,結構空間利用率更高,結構件減少10%,體積利用率提升5%,同時采用直冷方案冷卻效率提升15%。更難能可貴的是目前第三代飛疊技術,可以達到0.125秒/片的效率,并且整條產線是按PPM20生產節拍設計并投產,遠高于友商的PPM12的水平。

今年6月25日和7月14日,工信部發布了第372批次和第373批次《道路機動車輛生產企業及產品公告》,蜂巢能源連續搭載近十幾款插混車型,其中不乏長城、理想、吉利、嵐圖等多款熱門暢銷車型。

中創新航基于OS極簡設計理念推出PHEV專用電池及系統,配套了零跑C01的兩款插電混動車型;瑞浦蘭鈞此前收到上汽集團的定點就已經開發PHEV專用磷酸鐵鋰電池,并配套榮威D7車型;正力新能得到了廣汽傳祺E9、ES9的PHEV訂單,都在各自努力奮斗。

純電續航達到120-200公里的PHEV車型才值得鼓勵,短續航有浪費新能源牌照之嫌

經歷了20多年的新能源汽車實踐,筆者親自投身其中十余年,純電續航50-60公里的插電混動不能真正滿足中國用戶的實際使用需求,為了這個短短的50-60公里續航去排隊充電根本不具有經濟性;而且車輛裝電量太低,對于車輛的保電技術要求更高,不容易做好,客戶體驗就特別不好。最后這類小電量短續航的PHEV絕大部分都是燃油狀態下行駛,根本起不到節能環保的作用,還浪費一張新能源汽車牌照。

從2021年初開始比亞迪DM-i、理想汽車、長城汽車魏牌、問界M5等大電量長續航車型陸續推出并大賣,說明大電量PHEV車型充分獲得了市場認可。實際的后臺數據可以看到:這類車型用戶70%以上的里程都使用純電動續航,日常使用成本較低,節能環保,在一線市區可以達到百分之百的純電動行駛。

面對電動汽車的補能焦慮,插電混動、增程式、換電、超充都是解決方案之一。

作為動力電池行業全球領導者的寧德時代與比亞迪分別給出了不同方案。比亞迪首先是個車企,它只是垂直整合了動力電池、電機、電控、發動機等供應鏈,它主推插電混動乃至增程式符合它的企業利益;寧德時代作為全球獨立第三方動力電池供應商,它主推換電、超充,本質上將用電池更多,也符合它的企業定位。

從動力電池產業發展角度思考,無論換電還是超充都比插電混動與增程式需要更多動力電池,會帶動產業繁榮與技術不斷進步。從這個角度來看,寧德時代上個月推的神行超充電池的量產落地,更符合產業長遠發展。

最后

9月1日,吉利旗下極氪001 FR在寧波正式亮相,在補能方面,也是極力推動超充。目前換電與超充技術已經完全具備,只是這個系統很復雜,都需要各方共同打造生態。當用戶不再為快速補能而焦慮時,才是新能源汽車的春天,才是我們這群為了新能源汽車事業而奮斗的人愿意看到的。

經過努力,經過奮斗,終有所獲,才是人世間的美好!

(本文作者顧國洪為工信部江蘇大學新能源汽車專精特新產業學院副院長)