寧德時(shí)代年報(bào)分析:車廠虧錢,電池廠穩(wěn)坐釣魚臺(tái)的路還能走多遠(yuǎn)?

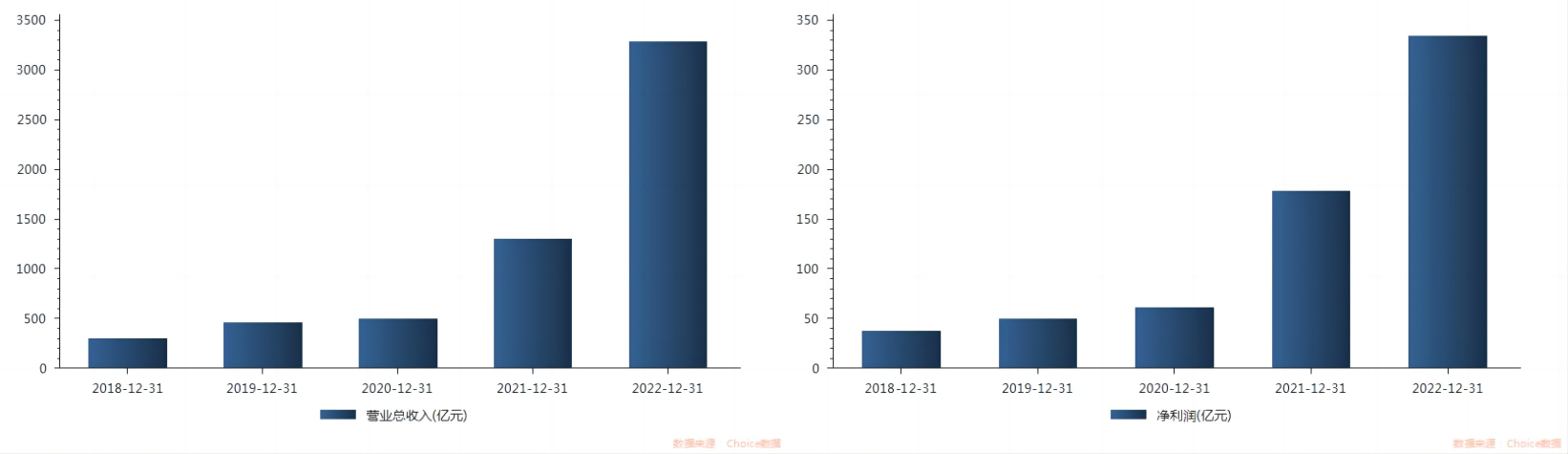

3月9日晚,寧德時(shí)代公布了2022年財(cái)報(bào)。2022 年公司全年?duì)I業(yè)收入達(dá) 3285.9 億元,同比增長(zhǎng) 152%;歸屬上市公司股東的凈利潤(rùn)為 307 億元,同比增長(zhǎng) 93%;22年四季度實(shí)現(xiàn)總收入 5182.5 億元,歸母凈利潤(rùn)達(dá) 131.4 億元;22年四季度公司綜合毛利率22.6%,較 22三季度的 19.3%進(jìn)一步提升。

四季度毛利源于下游車企利潤(rùn)躺平

2022年,寧德時(shí)代的營(yíng)收為3286億,比市場(chǎng)預(yù)期的3334億少了很多,主要原因是第四季度的營(yíng)收比預(yù)期的要低,再往里看,主要原因是第四季度的動(dòng)力電池銷量(100 GWh)比預(yù)期的要低,很多分析師都認(rèn)為這個(gè)數(shù)字超過(guò)了105 GWh。

將寧德時(shí)代的利潤(rùn)超出預(yù)期原因拆解,可以發(fā)現(xiàn)利潤(rùn)上升的主要原因是毛利率上升。在此之前,公司對(duì)于第三季度毛利率的下滑,給出了一個(gè)解釋——?jiǎng)恿﹄姵爻杀净厮荩窜囆蛠?lái)計(jì)算,去年二季度整體采用順價(jià)機(jī)制,回溯帶來(lái)的毛利率額外回升,所以三季度的毛利率才是常態(tài)。

這兩大因素,鋰價(jià)居高不下,再加上公司此前的解釋引導(dǎo),很可能是目前市場(chǎng)普遍以第三季度作為參考的主要原因。但很顯然,四季度并不是這樣,四季度的核心利潤(rùn)率較上季度高出4個(gè)百分點(diǎn),甚至高于二季度。

雖然碳酸鋰的價(jià)格在四季度一度達(dá)到了56萬(wàn)/噸的高位,但在價(jià)格上漲的同時(shí),碳酸鋰漲價(jià)的壓力也被傳導(dǎo)到了汽車廠商身上,而蔚小理等新勢(shì)力廠商的利潤(rùn)由于內(nèi)卷競(jìng)爭(zhēng)并沒(méi)有將上游漲價(jià)進(jìn)行傳導(dǎo)。

數(shù)據(jù)顯示,理想和蔚來(lái)的汽車年銷量都超過(guò)了12萬(wàn)輛,全年收入都超過(guò)了450億元,創(chuàng)下了歷史新高。但是,它們的凈虧損也分別達(dá)到了20億元和150億元,同樣創(chuàng)下了歷史新高。一句話,就算是國(guó)內(nèi)前幾位的新勢(shì)力車企,也沒(méi)能擺脫“賣一臺(tái)虧一臺(tái)”的尷尬境地。在全球范圍內(nèi),除了毛利接近30%的特斯拉之外,也就只有比亞迪還能賺到錢。

儲(chǔ)能業(yè)務(wù)潛力無(wú)窮,但技術(shù)模式仍不成熟

未來(lái),寧德集團(tuán)最具有想象力的是儲(chǔ)能業(yè)務(wù),在2022年,儲(chǔ)能業(yè)務(wù)占到總業(yè)務(wù)的13.69%,但基數(shù)還很小,2022年寧德時(shí)代儲(chǔ)能系統(tǒng)在全球的市場(chǎng)份額達(dá)到了43.4%,同比增長(zhǎng)了5.1個(gè)百分點(diǎn),已經(jīng)連續(xù)兩年排在了世界第一的位置。

儲(chǔ)能業(yè)務(wù)分上下半年來(lái)看,下半年增速明顯強(qiáng)于上半年,走出上半年的低谷后,到下半年寧德時(shí)代開始一路狂奔,收入增速?gòu)纳习肽甑?71%,加速回升到了261%。未來(lái)還需要關(guān)注儲(chǔ)能業(yè)務(wù)的利潤(rùn)率以及營(yíng)收增速。

從嚴(yán)格意義上來(lái)說(shuō),儲(chǔ)能業(yè)是指儲(chǔ)能器系統(tǒng)的集成,開發(fā),建設(shè),投資,運(yùn)營(yíng),管理。在鋰電儲(chǔ)能的產(chǎn)業(yè)鏈上,要與上游的儲(chǔ)能電池不同,儲(chǔ)能電池本質(zhì)上屬于鋰電行業(yè),而不是儲(chǔ)能行業(yè),屬于上下游關(guān)系。

儲(chǔ)能系統(tǒng)集成、開發(fā)、建設(shè)是一項(xiàng)低毛利業(yè)務(wù),材料成本占比較高,而且在鋰電儲(chǔ)能中,鋰電池的定價(jià)還會(huì)受到動(dòng)力電池需求的影響。當(dāng)前,碳酸鋰的價(jià)格近40萬(wàn)元/噸,大型儲(chǔ)能主流型號(hào)的280 Ah方型磷酸鐵鋰電池的電芯價(jià)格水平已經(jīng)超過(guò)了0.9元/Wh,這對(duì)儲(chǔ)能業(yè)務(wù)的盈利能力造成了很大的影響,這也導(dǎo)致行業(yè)內(nèi)開始尋找鈉電池等替代技術(shù)路線。

儲(chǔ)能項(xiàng)目的投資、運(yùn)營(yíng)、管理是資金屬性業(yè)務(wù),類似于光伏電站,其收益率由宏觀屬性決定,而不是成本端決定。上游成本過(guò)高,自然是限制了投資的積極性,而如今碳酸鋰價(jià)格的回落或?qū)⒃诮衲昃徑膺@個(gè)局面。

另外,無(wú)論源側(cè)、網(wǎng)側(cè)還是用戶側(cè)峰值,新型儲(chǔ)能的商業(yè)模式都尚未成熟。由于其商業(yè)模式的不成熟,導(dǎo)致其盈利能力的不確定性,以及缺乏市場(chǎng)化激勵(lì)機(jī)制,特別是在“新能源+儲(chǔ)能”市場(chǎng)空間巨大的情況下,如何實(shí)現(xiàn)由強(qiáng)制性向自愿性轉(zhuǎn)變,擺脫對(duì)光伏行業(yè)的“轉(zhuǎn)移補(bǔ)貼”,是激發(fā)市場(chǎng)需求的根本動(dòng)力。

總之,寧德時(shí)代的儲(chǔ)能業(yè)務(wù)要占據(jù)營(yíng)收的主導(dǎo)位置還有很長(zhǎng)的路要走。

要毛利還是市占率寧王正作出選擇

寧德時(shí)代在年初的業(yè)績(jī)報(bào)告中,已經(jīng)公布了今年第四季度較高的凈利潤(rùn),有了凈利潤(rùn)作為基礎(chǔ),投資者還需關(guān)注這超預(yù)期的業(yè)績(jī)來(lái)源于收入還是盈利能力的變化。

寧德時(shí)代利用自己在產(chǎn)業(yè)鏈上的地位,將電池原材料漲價(jià)的壓力,轉(zhuǎn)嫁到了上下游,在大部分純電主機(jī)廠都在賠錢的情況下,寧德時(shí)代的利潤(rùn)穩(wěn)穩(wěn)坐在釣魚臺(tái)上,甚至還有所增長(zhǎng)。

但問(wèn)題是,這點(diǎn)利潤(rùn)能不能滿足市場(chǎng)的預(yù)期?寧王拋出的“鋰礦返利”,一方面是為了壓低鋰礦的價(jià)格,另一方面也是為了提高產(chǎn)量,讓競(jìng)爭(zhēng)變成了市場(chǎng)份額的爭(zhēng)奪戰(zhàn)。而且,今年的第一個(gè)年頭,補(bǔ)貼取消,需求減弱,供給增加,特斯拉的降價(jià)并沒(méi)有給市場(chǎng)帶來(lái)太大的增量,反而極大地壓縮了國(guó)內(nèi)車企的銷量,導(dǎo)致燃油車降價(jià)的幅度更大。

在總需求疲軟的情況下,鋰礦價(jià)格的迅速下跌,或許能緩解價(jià)格上漲帶來(lái)的壓力,但在供給過(guò)剩和需求疲軟的雙重壓力下,就算寧德時(shí)代最終獲勝,也很有可能會(huì)在激烈的競(jìng)爭(zhēng)中失去利潤(rùn)。

而且可以看到,券商給出的2023年寧德時(shí)代預(yù)計(jì)的凈利潤(rùn)和歸母凈利潤(rùn)已經(jīng)遠(yuǎn)遠(yuǎn)超過(guò)了2022年,這個(gè)預(yù)測(cè)完全沒(méi)有考量倒寧德時(shí)代在2023年可能會(huì)做出的戰(zhàn)略調(diào)整——守住市占率得要戰(zhàn)略舍棄毛利率的提升。

2022年寧德時(shí)代的國(guó)內(nèi)裝機(jī)量為142.02 GWh,同比增長(zhǎng)76.4%,但是在市占率方面卻較為罕見的跌破50%大關(guān)來(lái)到48.2%,被比亞迪和二三線動(dòng)力電池廠商侵蝕了不少市場(chǎng)份額。2023年的寧德時(shí)代能否通過(guò)讓利下游車企守住護(hù)城河還待進(jìn)一步觀察。