證券之星光伏行業周報:中國有色金屬工業協會硅業分會數據顯示,本周多晶硅價格小幅下跌,但成交依舊活躍。華西證券最新研報指出,鈣鈦礦優勢顯著多方關注度日益提升,市場潛力大發展空間廣闊。宏觀方面,中共中央、國務院印發了《數字中國建設整體布局規劃》,其中提到要在能源等重點領域加快數字技術創新應用。行業方面,首單光伏項目REITs—中航京能光伏REIT獲批。企業方面,TCL中環發布公告稱,擬使用自有資金以集中競價交易方式回購公司股份,用于員工持股計劃或股權激勵。

成交依舊活躍 多晶硅價格小幅下跌

中國有色金屬工業協會硅業分會數據顯示,本周國內單晶復投料價格區間在22.2-24.6萬元/噸,成交均價為23.95萬元/噸,周環比降幅為1.20%;單晶致密料價格區間在22.0-24.4萬元/噸,成交均價為23.74萬元/噸,周環比降幅為1.12%。

本周硅料均價小幅下跌,有新訂單成交的企業數量在6家左右,大部分為新簽3月份訂單。各企業硅料成交價格區間依舊呈分化狀態,單晶復投料部分主流訂單價格在24.0-24.4萬元/噸(包括N型硅料),其余訂單價格在22.2-23.0萬元/噸。本周價格小幅下跌,主要原因是:硅片企業受坩堝品質問題影響導致近期硅片合格品產出不足,對應硅料需求實際有所增加,而且從本周簽單情況可以看出,原本預計在下周簽訂的3月份訂單提早至本周,即需求表現仍相對活躍。但由于市場上對于硅料企業庫存量有些許誤判,對于未來價格走勢下跌的預期情緒濃厚,加之硅料企業簽單量增加,且成交價格區間價差較大,因此本周硅料價格呈現小幅下跌的走勢。

截止本周,國內硅料在產企業維持在15家,硅業分會統計,2月份國內多晶硅產量約9.76萬噸,環比小幅減少3.7%,主要是受自然天數減少影響,同時也有個別企業小型設備維護,導致2月份多晶硅供應低于預期。2月份前5家企業產量共計8.05萬噸,占國內總產量的82.5%。預計3月份國內硅料產量將環比小幅增長6%左右,一方面是自然天數增加,另一方面是麗豪和潤陽等新增產能仍在釋放中,但漲幅小于預期是由于個別企業計劃檢修略微影響產出。供需總體來看,1季度國內多晶硅月產量約10.1萬噸,低于預期,同期下游由于坩堝品質問題導致斷線率增加等問題頻發,硅片合格品更顯短缺,因此硅料需求好于預期。在硅料供應偏弱、需求偏強的情況下,短期內市場價格仍需關注兩方面影響因素:一方面是硅片市場價格走勢,另一方面是硅料企業對于目前2-3周常態化庫存的承受力。

機構觀點

華西證券最新研報指出,鈣鈦礦優勢顯著多方關注度日益提升,市場潛力大發展空間廣闊

鈣鈦礦太陽能電池(PSCs)具有可調節的帶隙,高吸收系數和長的載流子擴散長度等特性,是最有發展潛力的薄膜光伏技術。鈣鈦礦材料在太陽能電池領域取得了突破性的進展,通過改進鈣鈦礦材料配方、器件制造流程和高質量的成膜方法,小面積單節鈣鈦礦太陽能電池光電轉換效率持續突破新高,鈣鈦礦領域的研究已進入規模化生產的探索階段,代表企業有協鑫光電、纖納光電、極電光能等。但目前鈣鈦礦電池的制備仍存在穩定性、鉛污染及大面積制備效率尚低等工藝難點。

鈣鈦礦材料占總成本比例小,設備投資額有望進一步降低。以協鑫光電100MW產業為例,其生產線組件成本小于1元/W,預計5-10GW級別量產線組件成本降至0.5-0.6元/W,遠低于晶硅生產成本1元/W。晶硅1GW的產能(包含硅料、硅片、電池、組件)投資額在10億元左右,而協鑫鈣鈦礦的第一條100MW的設備產線投資在1億元左右,1GW產能投資額規模化之后預計約為5億元。

鈣鈦礦光伏電池的制備中,鈣鈦礦吸光層、ETL、HTL是制備工藝中的核心環節。其中,鈣鈦礦吸光層的制備是最核心的環節。

鈣鈦礦層:高效鈣鈦礦電池的首要條件是鈣鈦礦吸收層形貌,均勻度,結晶度,覆蓋度,晶粒尺寸和晶粒取向質量均較高。對于鈣鈦礦薄膜的大面積制備技術,如何控制大面積薄膜均勻性(厚度約500nm)和降低薄膜的缺陷密度仍然是一個挑戰。目前主要集中于MAPbI3鈣鈦礦的研究,大面積通常采用狹縫涂布工藝。

空穴傳輸層(HTL):第一類是無機物和有機金屬化合物(有氧化銅,碘化亞銅,氧化鎳(NiO)和硫氰化銅(CuSCN))、一類是聚合物(如PSS、PTAA等)。若是氧化鎳,通常用噴涂、噴霧熱解制備或者是用PVD法制備。若選擇PTAA等有機物,采用刮涂或是噴霧熱解制備。

電子傳輸層(ETL):若為有機材料通常采用蒸鍍工藝,若為金屬氧化物,通常采用氣象沉積工藝如PVD或RPD設備、材料包括TiO2、ZnO、SnO2、WOX、In2O3、富勒烯極其衍生物等。

非金屬電極:非金屬電極是透明導電氧化層(TCO),通常使用ITO和FTO。FTO可以耐500°高溫,主要用于燒結TiO2的場合,比如介孔層,采用TiO2作為電子傳輸層的器件。ITO的透光性和導電性優于FTO,但不耐高溫,通常用于低溫和柔性器件。通常采用PVD磁控濺射制備。

背電極:包括金屬電極和碳電極。金屬電極通常采用真空蒸鍍、磁控濺射鍍制備;碳電極通常采用涂布法。

設備廠商率先受益,關注產業鏈動態。下游企業加速布局百兆瓦級中試線,大面積制備已具備一定基礎,部分企業GW級產線已提上日程。產業發展處于0-1階段,我們認為設備企業有望率先受益,捷佳偉創、德龍激光、京山輕機、大族激光等走在前列。關注其他領域的涂布、真空鍍膜等設備公司可能在鈣鈦礦電池領域中的動態。

投資建議:鑒于行業正處于初期,蘊含較大機遇,我們給予行業“推薦”評級。

受益標的:捷佳偉創、京山輕機、德龍激光、大族激光、帝爾激光、杰普特、邁為股份、科恒股份、奧來德、恩曼斯特(未上市)等

風險提示:鈣鈦礦電池產業化進度不及預期;行業競爭加劇;下游行業景氣度不及預期;公開信息有誤。

宏觀事件

1、中共中央、國務院:在能源等重點領域加快數字技術創新應用!

近日,中共中央、國務院印發了《數字中國建設整體布局規劃》(以下簡稱《規劃》),并發出通知,要求各地區各部門結合實際認真貫徹落實。《規劃》指出,建設數字中國是數字時代推進中國式現代化的重要引擎,是構筑國家競爭新優勢的有力支撐。加快數字中國建設,對全面建設社會主義現代化國家、全面推進中華民族偉大復興具有重要意義和深遠影響。

其中,《規劃》指出,要全面賦能經濟社會發展。一是做強做優做大數字經濟。培育壯大數字經濟核心產業,研究制定推動數字產業高質量發展的措施,打造具有國際競爭力的數字產業集群。推動數字技術和實體經濟深度融合,在農業、工業、金融、教育、醫療、交通、能源等重點領域,加快數字技術創新應用。

2、寧夏:到2030年光伏裝機量達到50GW以上

3月2日,寧夏回族自治區發展改革委發布寧夏回族自治區能源領域碳達峰實施方案,方案指出,重點依托沙漠、戈壁、荒漠、采煤沉陷區等建設一批百萬千瓦風電光伏基地。加快分布式光伏在各領域應用,創新實施分布式光伏+工業、商業、校園、社區、交通等“光伏+”工程,積極推動光伏建筑一體化開發,有效提高用戶側光電應用比例。到2025年,風電、太陽能發電總裝機容量分別達到1750萬千瓦和3250萬千瓦以上。到2030年,風電、太陽能發電總裝機容量分別達到2450萬千瓦和5000萬千瓦以上,新能源發電由補充型電源轉向主力型電源。

推廣建筑可再生能源利用。支持新建建筑和社區建設低碳智慧用能系統,鼓勵使用太陽能、地熱能、生物質能等可再生能源。力爭到2025年,新建工業廠房、公共建筑光伏一體化應用比例達到50%,黨政機關、學校、醫院等既有公共建筑太陽能光伏系統應用比例達到15%。力爭到2030年,新建交通樞紐場站光伏安裝面積不低于60%。

3、四川:鼓勵就近消納光伏能源探索光伏建筑一體化發展

2月24日,四川省住房和城鄉建設廳等17部門發布關于加強縣城綠色低碳建設的實施意見,文件指出,加強建筑低碳能源應用。因地制宜推廣太陽能光伏在城鄉建筑及市政公用設施中分布式、一體化應用。積極推進國家整縣(市、區)屋頂分布式光伏開發試點,其他具備條件的縣(市、區)有序發展,鼓勵就近消納光伏能源,探索光伏建筑一體化發展。因地制宜開發利用地熱能、生物質能、空氣源和水源熱泵等可再生能源。積極引導和推廣太陽能利用、地源熱泵系統、圍護結構保溫隔熱、節能照明、自然采光等建筑節能技術,打造綠色低碳建筑。

4、廣東:推廣“光伏貸”等綠色金融產品推動綠色龍頭企業上市和并購重組

3月2日,廣東省人民政府前印發《2023年廣東金融支持經濟高質量發展行動方案》,其中提出,支持綠色項目建設和綠色產業發展。建立“綠色項目庫”并定期開展融資對接,對重大建設項目實施第三方綠色項目評估認證。綜合運用綠色信貸、綠色債券、綠色基金、綠色保險等方式,支持海上風電、光伏發電、核電和氣電等新能源、清潔低碳能源產業發展。推動政策性開發性金融更好應用于國家儲備林建設,推廣“光伏貸”“林鏈貸”等綠色金融產品,推動綠色龍頭企業上市和并購重組。

5、廣西:加快推進風光基地建設推動分散式新能源就地開發利用

廣西發改委日前發布關于公開征求《完善廣西能源綠色低碳轉型體制機制和政策措施的實施意見(征求意見稿)》意見的公告,其中提到,加快推進風電、光伏發電基地建設,推動分散式新能源就地開發利用,促進新能源多領域跨界融合發展。積極安全有序發展核電,完善核電與地方融合發展互利共贏機制。積極引入西北清潔能源基地、藏東南清潔能源電力等區外清潔低碳能源。在自治區能源規劃總體框架下,指導并組織制定市(縣)級清潔低碳能源開發利用方案。符合條件的海上風電、海上光伏等可再生能源和新型儲能項目可按規定申請減免海域使用金。鼓勵在風電等新能源開發建設中推廣應用節地技術和節地模式。

行業新聞

1、首單光伏項目REITs—中航京能光伏REIT獲批

3月2日,證監會文件顯示,“中航京能光伏封閉式基礎設施證券投資基金”項目獲證監會批復,即將進入發售階段。

2、國家電投獲批全國首單央企新能源公募REITs

3月2日,國家電投作為發起人的新能源封閉式基礎設施證券投資基金(簡稱“國家電投新能源REIT”)正式獲得中國證監會批復及上交所無異議函,為我國公募REITs資本市場注入了全新的資產類型,是國家電投通過資本運作助力綠色低碳轉型發展的良好實踐。

3、河南鄭州:力爭光伏新增并網裝機580MW

近期,鄭州市人民政府關于印發鄭州市2023年國民經濟和社會發展計劃的通知,通知指出,能源結構方面,大力推進“減煤、穩油、增氣、強電、加綠”,推動傳統能源綠色轉型,大力發展可再生能源,持續提升天然氣和外電引入比重,加快構建以新能源為主體的新型電力系統,力爭光伏發電新增并網裝機規模58萬千瓦,投資23.2億元。

4、浙江奉化:2030年既有公共機構建筑、工業廠房屋頂光伏覆蓋率力爭達到60%

2月27日,寧波市奉化區建筑業發展工作領導小組辦公室關于印發《寧波市奉化區建筑領域碳達峰行動計劃》的通知,通知指出,居民建筑綠色生活蔚然成風,公共建筑用能達到國際先進水平,到2025年、2030年,既有公共機構建筑、工業廠房屋頂光伏覆蓋率力爭分別達到50%和60%。碳中和技術儲備初具成效,城鄉建設實現低碳轉型,確保建筑領域碳排放提前達峰。

5、湖南益陽:到2030年風光總裝機達到5GW以上

近期,益陽市人民政府發布關于《益陽市碳達峰實施方案》的通知,通知指出,大力發展可再生能源。到2025年,生物質發電裝機達到11萬千瓦。到2030年,風電、太陽能發電總裝機容量達到500萬千瓦以上。積極發展“新能源+儲能”模式,加快風電、光伏發電與新型儲能融合發展,加快電力需求響應平臺建設,促進能源集約利用,解決棄水、棄風、棄光問題。到2025年,新型儲能裝機容量達到40萬千瓦以上;到2030年,我市電網尖峰負荷響應能力達到5%以上。

公司動態

1、TCL中環擬斥資6.5-7億元回購股份用于員工激勵

3月1日,TCL中環(SZ:002129)發布公告,公司擬使用自有資金以集中競價交易方式回購公司股份,用于員工持股計劃或股權激勵。公告顯示,在綜合考慮公司財務狀況、經營狀況以及未來盈利能力情況下,確定本次回購資金總額為不低于人民幣65,000萬元,不超過70,000萬元;本次回購股份的價格為不超過人民幣62.96元/股(含),即不超過公司董事會通過回購股份決議前三十個交易日公司股票交易均價的150%。回購股份期限為自董事會審議通過回購股份方案之日起12個月內。

2、通威與奧地利Minlea簽署100MW光伏組件供應協議

3月1日,通威海外團隊在EnergieSparmesseExpoenergy展會現場與奧地利知名光伏供應商Minlea共同向當地市場介紹通威組件產品,并簽署了100MW通威組件供應協議,達成長期戰略合作。

3、上機數控:子公司共簽訂136億元單晶方棒、單晶硅片銷售合同

3月2日,上機數控公告,下屬全資子公司弘元新材與江蘇新潮就“單晶硅片”的銷售簽訂合同,對方自2023年3月至2026年2月總計向公司采購單晶硅片13.25億片,預計2023-2026年銷售金額為82.42億元;弘元新材與阿特斯洛陽就“單晶方棒、單晶硅片”的銷售簽訂合同,對方自2023年1月至2023年12月總計向子公司采購單晶方棒1萬噸及單晶硅片2.5億片,預計2023年銷售金額為53.77億元。

4、粵水電:中標98.28億元分布式光伏發電項目

2月28日晚間,粵水電發布公告稱,全資子公司粵水電建筑安裝建設有限公司的全資子公司中南粵水電建設有限公司收到晨越建設項目管理集團股份有限公司發來的兩項《中標通知書》,兩個項目合計金額98.28億元。

中標項目分別為“寧夏石嘴山市等五地市分布式并網光伏發電項目施工總承包二標段”,中標價為3.64元/W,預估建安費10.92億元,工期210日歷天,“寧夏石嘴山市等五地市分布式并網光伏發電項目施工總承包三標段”,中標價為3.64元/W,預估建安費87.36億元,工期730日歷天。兩個標段合計建安費金額98.28億元。

5、加快HJT電池設備進度!利元亨定增33.1億元加碼光伏

3月1日,利元亨發布公告稱,公司擬向特定對象發行股票募集資金總額不超過331,000.00萬元(含本數),扣除發行費用后的凈額擬投資于以下項目:

公告顯示,利元亨致力于鋰電池制造、光伏電池片制造、汽車零部件制造等應用領域的智能制造設備的研發、設計和生產。其中,光伏電池片設備方面,利元亨2022年分別與馮阿登納(VONARDENNE)、上海森松簽署戰略合作協議,雙方將在光伏(HJT)領域展開深度合作。

本次募投項目將通過建設廠房及實驗室,加快利元亨HJT電池設備的布局進度。本項目將圍繞光伏高端裝備進行研發和生產,主要包括HJT電池設備。與其他光伏設備相比,HJT電池設備的制造過程需要生產企業擁有高精度的生產設備、先進的工藝控制以及成熟的研發經驗,從技術上保障項目順利實施。

二級市場

關鍵指標

行業估值

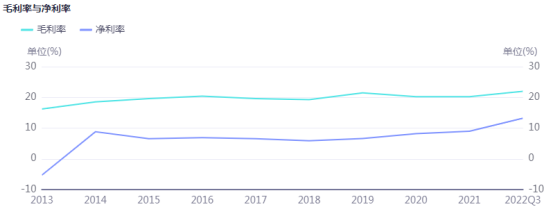

毛利凈利

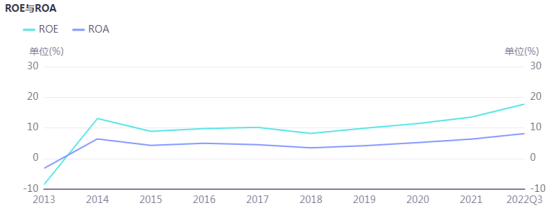

ROE與ROA

個股漲跌幅

產業鏈價格

硅料價格

硅料環節的采買活躍度仍然保持相對積極,致密塊料主流成交價格區間暫時維持在每公斤210-230元范圍,高價成交水平緩步下滑,但是低價水平截止本期暫未發生明顯下降。

需求方面,為繼續穩步提升拉晶環節稼動水平和提高硅片產量,硅料買方對于談判和簽單保有一定訴求和妥協,同時硅料供應環節前期堆高的庫存水平也在悄然下行,但是不同硅料廠家之間的庫存水位顯現出差異化分布趨勢,即個別龍頭廠家庫存水平占比較大、甚至持續增加。硅料環節整體存在的現貨庫存規模,對于產業鏈整體價格波動的潛在影響力仍將不斷發酵。

拉晶環節稼動水平在本月得到明顯回升,對于硅料的需求規模也達到階段性目標,預計三月硅料需求量環比繼續回升,但是從現貨供應量以及目前硅料環節庫存水平來說,滿足硅片生產的需求不再是核心矛盾,而滿足高質量硅片的需求亦或成為二季度開始的新熱點。

硅片價格

單晶硅片各個規格的價格均維持平穩,甚至硅片現貨供應的發運節奏和產量提升方面并不如春節后生產廠家的預期般順利,雖然截止二月底仍未發生明顯的供應寬松,但是包括182mm和210mm規格的供應能力正在逐漸增加,預計三月中期會有更加明顯的增量體現。

拉晶環節石英坩堝的影響的確正在逐步顯然和發酵,單位時間內拉晶爐單臺有效產量的降低、對于生產企業整體產量爬坡速度產生直接影響,并且增加拆爐和裝爐之間的產線人工作業時間,單產能力難以再用前期水平和系數換算。如果通過增加更多爐臺數量來轉換和彌補單產的損失,意味著對于原生多晶硅的初投需求量增加。

根據目前信息,預計三月單晶硅片環節有效單月產量規模約35-38GW的水平,中后期增量規模體現相較上半月將更加明顯,在供應關系逆轉之前,單晶硅片價格有望繼續維持平穩走勢。

電池片價格

電池片價格仍延續上周跌勢,然而本周電池片價格跌幅呈現緩慢收窄,M10/G12尺寸主流成交價格落在每瓦1.08-1.09元人民幣左右的價格;新簽訂單基本落在每瓦1.08元人民幣,甚至更低的成交價格也有耳聞;而前期訂單每瓦1.1元人民幣的價格也有少量仍在執行交付。

在硅片供應還是未有余裕下,可以看到電池廠家動作商談漲價,然而在終端接受度有限、原材料尚未見漲勢、以及組件3月新單價格松動之下,當前整體成交價格未能向上爬升。

展望后勢,預期下周電池片價格仍有望持平,甚至有機會因為組件價格下跌而價格無法維持支撐。同時,也可以看到隨著G12尺寸電池片供應廠家數量較小、量體有限下,逐步浮現G12電池片的議價空間,當前新簽價格相比M10擁有每瓦一分錢的價差空間。

在N型電池片價格部分,盡管PERC電池片價格出現下調,但N型電池片價格仍然維持上周,TOPCon/M10尺寸電池片當前定價每瓦1.18-1.2元人民幣,價差達到約0.09-0.13左右。而HJT/G12尺寸電池片成交量較少、且大多自用為主,并無太多可具參考的新價格簽單,當前定價約每瓦1.3-1.6元人民幣不等。

組件價格

3月需求相比2月有望出現小幅拉動,且新單陸續本周小量執行,然而本周執行組件價格區間仍在拉大,組件廠家分化嚴峻,一線品牌價格仍有小幅向上的趨勢,其中單玻500W+價格約落在每瓦1.77-1.78元人民幣、甚至也有1.8元以上的價格執行、也有較低的價格在每瓦1.68-1.7元左右,然而二三線廠家價格則以略低的價格搶占市場,其中價格約在每瓦1.72-1.75元人民幣左右,組件競爭也愈發激烈,部分廠家已給予相對平均報價下降5分人民幣左右的優惠。整體均價出現松動局勢,價格小幅下探至每瓦1.73-1.75元人民幣。

目前觀察供應鏈價格波動仍未止穩,廠家仍是寄望后續價格松動,近期觀望情緒漸濃有些項目也在討論遞延至下半年,內需拉動仍有延遲的跡象,但3月下旬至4月仍有望迎來部分項目啟動,從組件廠家排產來看,3月開工率已有小幅回升的局勢,當前單月排產有望回升至34-35GW左右的水平。

海外價格本周小幅松動,整體約每瓦0.2-0.225元美金(FOB),后續簽單仍希望保持在每瓦0.23+元美金的水平,然而價格接受度明顯有限。歐洲因前期庫存影響整體交付較緩、價格約在每瓦0.21-0.225元美金。澳洲近期價格約在每瓦0.21-0.26元美金區間。中東非價格本周每瓦0.21-0.22元美金。美國市場也出現小幅波動,一線廠家組件逐漸小量輸美過后,部分廠家也提供較激進的價格搶攻市場,東南亞組件輸美價格小幅下調至每瓦0.33-0.37元美金、美國本土廠家價格仍較為堅挺。印度市場一季度也出現中國品牌廠家陸續輸入,除了中國輸往印度價格約在每瓦0.2-0.22元美金左右、也有部分東南亞輸入價格約每瓦0.27-0.28元美金,印度本土組件價格仍持穩在每瓦0.3-0.33元美金。

N型組件價格方面,HJT組件(G12)價格本周價格持穩約每瓦1.96-2元人民幣,海外價格約每瓦0.26-0.27元美金,國內部分廠家也在調整與PERC的溢價空間。TOPCon組件(M10)價格約每瓦1.82-1.93元人民幣,海外價格約每瓦0.235-0.24元美金。TOPCon持續面臨硅片、電池片的短缺,然上半年訂單大多已滿單,在成本增加之下TOPCon與PERC之間的溢價略有增加。