文丨張桔 ? 編輯丨謝長艷

在春節后二級市場由機器人和DeepSeeK帶動的結構性行情中,醫藥板塊也出現了久違的表現,特別是AI醫療概念讓在這一方向有所動作的公司受到資金的追捧。但是,中藥板塊卻遲遲沒有被資金關注。

Wind資訊顯示,截至3月21日收盤,萬得中藥主題指數年內的跌幅約為-3.64%,同期醫藥指數的跌幅僅僅約為-0.42%,明顯中藥賽道拖了板塊的后腿。但否極泰來,政策層面近期有紅利來襲。3月20日,國辦印發《關于提升中藥質量促進中醫藥產業高質量發展的意見》(以下簡稱《意見》),明確將推進全鏈條質量追溯、智能化轉型、科技創新等核心任務,為中藥飲片行業帶來結構性升級機遇,這也讓部分中藥板塊上市公司股價逆市上攻,比如東阿阿膠股價一度突破60元大關。

在點評行業利好時,中航證券的最新研報就此點評:“《意見》強調優化中藥集中采購政策,支持中藥大品種創新改良,推動知名品牌建設,鼓勵中藥企業并購重組,促進行業規模化、集約化發展。”

而一位要求匿名的券商醫藥首席指出,其中最重要的是對野生藥材的保護,而開發出人工替代的產品有利于緩解上游材料的供應和成本的壓力,這對于本來已經做了藥材替代的公司是利好,尤其在麝香和牛黃兩大領域。從上市公司的角度,國內人工麝香涉及比較多的公司是科源制藥,體外培育牛黃涉及比較多的公司是健民集團。

?

中藥板塊政策利好接二連三

賽道內公司迎修復估值契機

作為醫藥生物領域最具消費屬性的賽道,中藥板塊近幾年長期深受原材料漲價困擾,疊加中藥出海相對受到文化和地域的限制,其成為醫藥生物領域中相對低調的存在。而這一點也直觀體現在業績層面。

目前A股中藥公司數量超過70家,根據今年3月20日時某媒體的統計,按照年報、業績快報、預告凈利潤下限計算,2024年凈利潤同比增長的中藥股有13只,占比不到20%。不過,在整體相對平淡的貝塔效應不強下,板塊內的部分領頭羊還是交出了一份超出預期的成績單。

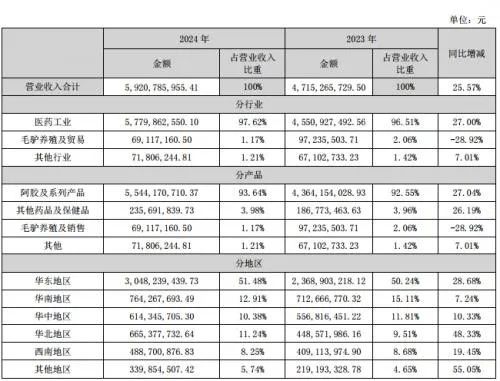

近日,東阿阿膠對外發布2024年年度報告,2024年實現營業收入59.21億元,同比增長25.57%;凈利潤15.57億元,同比增長35.29%;基本每股收益2.42元。公司擬向全體股東每10股派發現金紅利12.7元(含稅)。

附表:東阿阿膠營業收入構成

來源:上市公司

在賣方分析師看來,尤其“積極回報股東,開啟首次年中分紅”的做法得到了交口稱贊。對此,西部證券的最新報告題為《聚焦主業拓展新品,穩健增長高分紅》,其在分析中表示,東阿阿膠聚焦主業,拓展新品,持續提升經營效率。2024年公司持續推進1238發展戰略,阿膠及系列產品實現銷售收入55.44億元,同比增長27.04%,占比為93.64%,較去年同期提升1.09pct。圍繞核心產品,積極推動阿膠速溶粉、“皇家圍場1619”、“壯本”阿膠肉蓯蓉原漿等新品增長。2024年全年公司毛利率為72.42%,較去年同期提升2.18pct,凈利率為26.30%,較去年同期提升1.89pct,經營效率持續提升。

不過當政策的暖風頻繁吹拂這一領域時,賽道內個股的阿爾法效應有望向全行業的貝塔效應擴散。“從歷史來看,頂層設計文件包括《關于促進中醫藥傳承創新發展的意見》、《關于加快中醫藥特色發展的若干政策措施》、《“十四五”中醫藥發展規劃》、《中醫藥振興發展重大工程實施方案》。” 鵬華中藥ETF基金經理林嵩介紹。

最新的政策紅利是3月20日下發的《意見》,涉及到了加強中藥資源保護利用、提升中藥材發展水平、加快推進中藥產業轉型升級、推進中藥藥品價值評估和配備使用、推進中藥科技創新、強化中藥質量監管、推動中藥開放發展、提高綜合治理能力和保障水平等多個方面。

前海開源中藥研究精選基金經理范潔分析:“其對于中藥行業公司的股價來說,可能短期會有一些對政策利好的情緒上的表現,但是長期來看,可能更多的還是會在政策指導下產業結構升級以后,再反饋到行業的基本面上,然后進一步對于長期的股價中樞產生影響。從這個角度來說,我們認為對于那些經營規范化程度比較高、具備較強品牌效應,同時也是經典名方的這些企業,例如中華老字號經典名方等品牌力比較強的公司,應該是更有利的。”

政策性利好還非僅此一例,國務院新聞辦舉行國務院政策例行吹風會,介紹提升中藥質量促進中醫藥產業高質量發展有關情況。會上透露,工信部將專門出臺中藥高質量發展相關的配套文件,實施中藥原料的提質穩供、制造能力提升和卓越品牌培育等專項行動,建設高標準的大型中藥原料的生產基地,培育一批過億元的中藥大品種,建設一批數字化創新的載體和公共服務平臺,推動中藥工業企業全產業鏈布局,營造健康產業生態。工信部即將發布《醫藥工業數智化轉型實施方案》,明確中藥工業與新一代信息技術融合發展的目標、路徑。

同時,在利好政策的加持下,中醫藥產業有望迎來黃金發展期。不完全統計,不止一家機構預計中藥板塊將于2025年二季度迎來業績拐點,板塊行情或提前于業績拐點顯現而啟動。

此外,創新已經成為中藥企業的核心發展力,2024 年,國家藥監局共批準 12個中藥新藥上市,較2023年增加3個。其中,不乏用于口腔潰瘍、急性支氣管炎、急性痛風性關節炎等疾病治療的1.1類新藥。今年以來,目前已有多個中藥創新藥獲批上市,包括新疆銀朵蘭藥業股份有限公司申報的中藥1.1類創新藥復方比那甫西顆粒、北京以嶺藥業有限公司申報的中藥1.1類創新藥芪防鼻通片等。

?

中藥賽道下半年有望盈利恢復

板塊龍頭公司借助東風或強者恒強

受益于政策的大力托舉,中藥賽道近幾個交易日表現逆市抗跌,或許市場好轉會給板塊插上加速的翅膀。首當其沖受益的仍然是賽道內的多家龍頭股們,雖然各路機構的看法有些差異,但是他們看好標的的交集基本涵蓋了賽道領軍者們。

據統計,這一領域的龍頭大體包括了片仔癀、云南白藥、東阿阿膠、同仁堂、華潤三九、白云山、江中藥業等公司。一位不愿具名的業內人士表示,與創新藥的邏輯不同,中藥企業的核心價值在于配方,行業內較為公認的是四大國寶級的上市公司,具體包括了片仔癀、云南白藥、同仁堂、廣譽遠。

雖然看起來片仔癀一枝獨秀,但實際上幾大龍頭業績和市值差異的背后,或許更多是產品的差異性所導致的。作為“藥中茅臺”的片仔癀,其屬于非常典型的奢侈性消費和高端醫藥雙重屬性的產品,但是其他的幾類卻有所不同。比如云南白藥如今似已成功轉型為日用消費品公司,牙膏業務貢獻了絕大部分利潤。

注意到,該公司將于4月1日對外發布2024年年報,但目前賣方對其樂觀情緒拉滿,因為根據此前的三季報,2024年前三季度,云南白藥業績增長穩健,實現營業收入299.15億元;歸母凈利潤43.27億元,同比增長4.93%,已超2023年全年并創同期歷史新高;扣非歸母凈利潤42.65億元,同比增長10.69%。“或許彼時業績貢獻的大頭是牙膏為首的日用家化,但當相對的短板中藥領域未來乘風破浪時,其業績前景是否更讓人期待呢?”上述業內人士如是點評。

從點到面,深耕中藥的掌舵人也看好賽道有望煥然一新。林嵩指出:“總體來看,中藥板塊在2024年面臨零售渠道庫存壓力、院內渠道集采風險的影響,行業整體在2024年下半年面臨比較大的報表壓力,而這兩方面的壓制因素在今年都有邊際改善的跡象。隨著成本改善和需求復蘇,有望在今年下半年呈現出行業性的盈利恢復。”

不過,前述券商首席的看法相對謹慎。他強調:“2024年是呼吸道疾病的一個小年,而不少中藥公司在呼吸道方面的產品是比較多的,所以它們的業績相對比較平穩。2025年會不會有很大的變化還很難說,如果流行性疾病尤其是呼吸道的疾病適配這樣的中藥品種,或許就能看到這樣的拐點了。”

?

二線中藥股有望借助東風超車

振東制藥攜手佐力藥業最被看好

相比從消費屬性已被老百姓熟知的中藥品牌和背后的白馬股,相對讓消費者陌生和二級市場投資者不熟悉的二線中藥股中,會不會有黑馬公司借助政策紅利“上位”呢?

對此,上述要求匿名的券商醫藥首席指出,如果說選擇黑馬品種,相對要樹立幾個標準,重中之重是要看它的品種到底是哪些品類,肯定其中要包含名貴的品類才行。比如他舉例說,他相對比較看好的是廣譽遠,此前過去由于公司股東變化,公司的運營一直不太穩定,目前它們的股東變成了山西國資委控股,其也希望把中藥平臺做得更好。需要強調的是,廣譽遠屬于四大名貴中藥公司之一,其定坤丹、龜齡集、安宮牛黃丸等產品都具有極大的品牌效應。

他的觀點代表了深耕中藥賽道多年的賣方看法,那么在春節以來大熱的DeepSeek模型眼中,最具黑馬特征的中藥上市公司又是誰呢?帶著這一疑問,將設定條件輸入為“中藥賽道利好不斷,哪家中藥上市公司最受益,有望成為黑馬呢?”,而大模型給出的短期黑馬潛力包含了兩家:振東制藥和佐力藥業。

先看同樣來自山西的振東制藥。Wind資訊顯示,公司是山西省首家登陸創業板的上市企業,為高新技術企業。公司主要生產抗腫瘤、心腦血管、抗感染、消化系統、呼吸系統、維生素營養、解熱鎮痛、補益中成藥等用藥系列,中西藥品、保健食品和家庭護理三大健康系列5百多個品規,現已形成種植、研發、生產、銷售為一體的健康產業鏈。

而DeepSeek給出的黑馬推薦理由是“國企改革+資金關注”,這一點也能從此前的三季報中找到痕跡。2024年前三季度,振東制藥實現歸母凈利潤4012.33萬元,同比增長4689.69%。這一增長主要得益于可比基數過低以及非經常性損益的增加,如理財收益、政府補助和資產處置收益。

從產業層面來看,上月中振東制藥發布公告,公司研發的星蔞承氣顆粒于近日獲得國家藥品監督管理局出具的《藥物臨床試驗批準通知書》,在進一步完善臨床試驗方案的基礎上,同意該藥品開展用于急性缺血性腦卒中的臨床試驗。

公司表示獲得星蔞承氣顆粒的臨床試驗批準通知書,公司將積極推動該項目的臨床研究,短期內對公司經營業績不會產生重大影響。該項目將進一步豐富公司的產品線,增強公司市場競爭力。

對比來看浙江的佐力藥業,DeepSeek給出的理由是業績高增長+困境反轉。公開的資料顯示,該公司以“輔佐人類身體健康,致力祖國醫藥發展”為宗旨,專業從事藥品的研發、生產和銷售。立足于藥用真菌生物發酵技術生產中藥產品,通過多年的研發、改進,公司實現了珍稀中藥材——烏靈參的產業化生產,實現了傳統中藥材和現代生物技術應用的結合,填補了中藥材領域的空白。

3月10日,佐力藥業發布2025年第一季度業績預告及2024年業績快報,今年第一季度,預計實現歸屬于上市公司股東的凈利潤1.78億元-1.89億元,比上年同期增長24.99%~32.71%;預計實現扣除非經常性損益后的凈利潤盈利1.778億元-1.898億元,比上年同期增長23.79%~32.14%。

業績快報顯示,2024年,公司實現營業總收入25.80億元,較上年同期增長32.81%;實現營業利潤6.04億元,較上年同期增長34.70%;實現利潤總額5.92億元,較上年同期增長32.49%;實現歸屬于上市公司股東的凈利潤5.05億元,較上年同期增長31.79%。從公司公告業績變動原因解釋看,主要是源于烏靈膠囊、百令片、靈澤片三個核心產品的貢獻。

(文中提及個股僅作舉例分析,不作投資建議。)