摘要:華語隕落,梯媒進化,智能屏拿捏終局。

采寫/萬天南

編輯/陳紀英

“我們并沒有做錯什么,但不知為什么輸了”。

2013年,在微軟收購諾基亞手機的發布會上,諾基亞CEO約瑪·奧利拉淚灑當場,滿腹委屈與不甘。

要知道,僅僅幾年前,諾基亞還是全球手機行業當之無愧的一哥,一家獨占三四成份額。

功能手機“一哥”諾基亞離場后,智能手機“王者”蘋果接棒,開啟了其登頂之路。

十年之后,類似的一幕,又在中國電梯媒體行業上演。

6月24日晚間,一度位居電梯媒體行業老二的華語傳媒發布公告,宣布將于6月30日停止運營,“我們的資金已經無法支撐公司繼續運營,資不抵債的現實讓我們不得不做出這個決定。”

華語傳媒隕落之時,電梯媒體大盤卻繼續雙位數增長,一冷一熱,成了映照梯媒變遷的兩重鏡像。

CTR報告顯示,2024第一季度,電梯媒體廣告刊例花費同比上漲超20%,遠高于一季度廣告市場整體5.5%的同比增速。而在2023年,電梯媒體同樣實現雙位數增長,是同比增速最快的廣告渠道。

綜上不難看出,電梯媒體紅利依然可觀,但隨著電梯媒體載體的持續進化,紅利不會均分給所有玩家,不同玩家的走勢必然呈現分岔、背離之勢。

無論是手機行業,還是電梯媒體行業,時代從不會辜負那些代表新質生產力的引領者。

華語傳媒關門,電梯智能屏才是正解

遺憾關停的華語傳媒,其實并非等閑之輩,成立于2006年,也曾是這個行業的佼佼者,與上海的分眾傳媒、成都的新潮傳媒,曾經盤踞行業前三甲。

曾經行業前三,如今兵敗如山,是不是意味著電梯媒體的式微?

行業大盤的數據表現,卻恰恰相反。

權威機構CTR發布的報告顯示,2023年中國廣告市場整體增長6%。

其中,電視、廣播和報紙的廣告同比跌幅雖然收窄但并未轉正,雜志廣告跌幅甚至有所擴大。但電梯媒體卻一枝獨秀,2023年,電梯廣告呈現雙位數增長,是同比表現最好的廣告渠道。

2024年上半年,電梯媒體廣告表現依然積極樂觀,繼續保持雙位數增長。

CTR報告顯示,2024年1-4月,電梯媒體刊例花費同比分別上漲20%以上,是廣告大盤增速(4.0%)的5倍有余。

因此,與其說華語傳媒的關門,預示著梯媒遇冷,不如說是電梯媒體出現了結構性分化,以及新舊生產力不可逆轉的更新迭代。

其實,包含電梯在內的戶外廣告行業,常青不衰,已有三四千年歷史。

最早可以追溯到公元前六世紀羅馬奴隸制共和國時期,廣場上樹立著橫七豎八的招牌:競技場的表演預告,失物啟事、鞋店開業等,那是最早的廣告雛形。

具體到電梯廣告,在中國也經歷了近三十年的進化。

1995年,以電梯海報為載體的第一代電梯廣告在北京面世,其特點是靜態獨占,沒有聲音,價格高昂。

電梯海報

近十年之后,電梯廣告進化到了2.0時代,電梯LCD上線,代表公司是江南春創立的分眾傳媒,其位置在電梯外,從平面圖文進化到了有聲視頻。

但時至今日回望,電梯LCD也有諸多短板待補,比如,其銷售模式是全城套餐售賣,不能自由選點,而且定價高昂。

正當風口的電梯廣告3.0,則是由新潮傳媒張繼學創辦引領的電梯智能屏,特點是在電梯內,隨著人上下,視頻效果好,可以單點售賣,價格低,且做到了可量化可歸因。

電梯內智能屏

回望電梯媒體三十年進化史,不難看出,電梯海報的沒落,是必然趨勢,和報刊廣告、電視廣告、互聯網廣告的代際進化,如出一轍。

畢竟,衡量廣告效果的關鍵指標,其實就三個,認知——記憶——轉化。在以上三個環節,電梯海報都存在致命短板。

根據測算,大腦記憶91%來自于圖像和聲音,靜態圖文不容易被關注,也難以形成牢固記憶,當然更無從談起高效轉化。

相比之下,同樣處于電梯封閉空間的電梯智能屏,覆蓋人群一樣,而且有圖像有聲音,更容易讓人記住,就此完成了對電梯海報的致命一擊。

與其說華語傳媒沒做好自己,倒不如說是華語傳媒輸給了時代,輸給了技術。

統計顯示,電梯海報全國總收入從高峰期的100億,下降到今天的不到50億,而且還在持續墜落。華語傳媒的倒閉,只是電梯海報公司連鎖倒閉的起點而已。

與手機行業一樣,在電梯廣告行業,技術創新,同樣是左右行業走向的最關鍵變量。

這一點,在美國已經得到驗證。

根據Statista的數據,賴于全面數字化的技術升級,從2016年至2022年,美國的數字廣告牌數量猛增約80%。據預測,數字戶外(DOOH)在美國戶外廣告總支出中的份額從2022年的不到三分之一,有望上升到2026 年的41%以上。

從中國電梯廣告的三次進化來看,電梯智能屏開局即終局,代表了最先進的新一極。

梯媒進化,格局生變

過去三十年間,電梯廣告形態的三次大進化,同步也帶動了市場格局的變化,行業主導者數次易主。

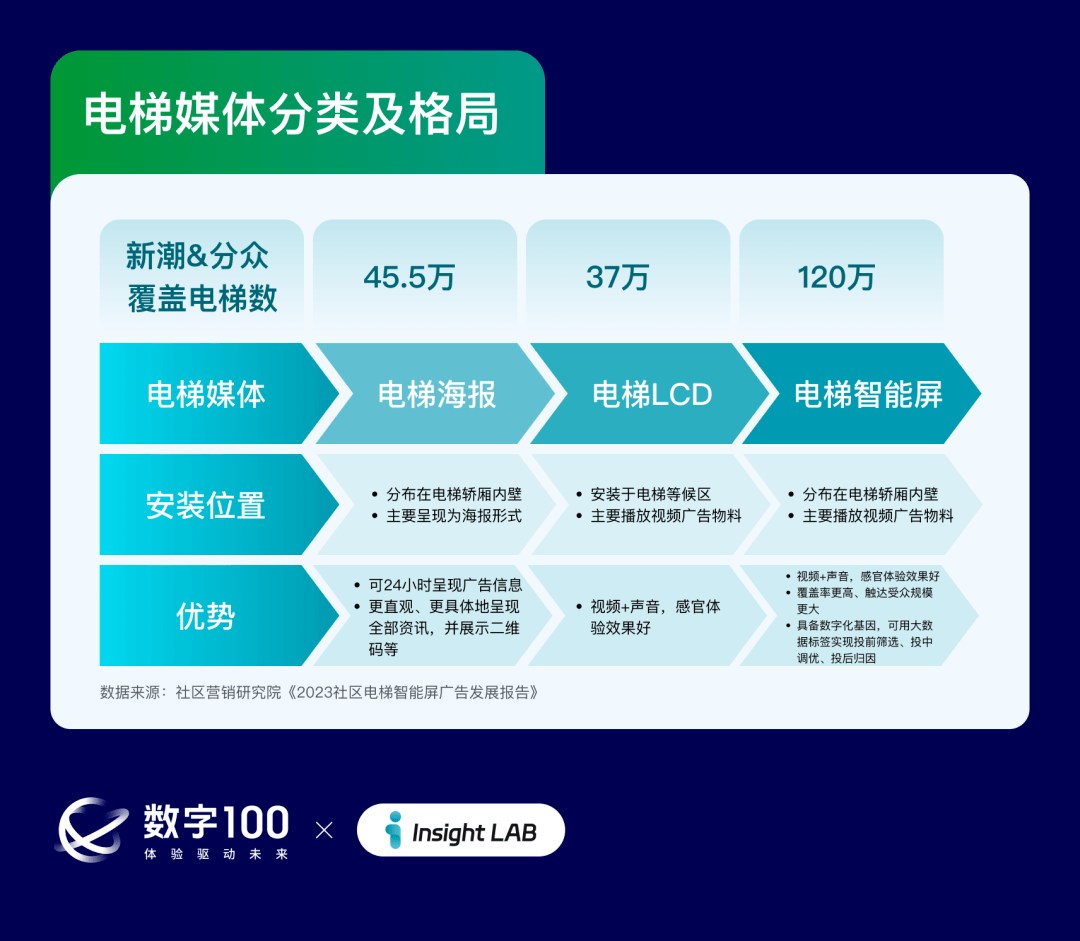

電梯海報式微后,電梯廣告行業的主要對壘方,變成了LCD時代崛起的分眾,以及引領電梯智能屏的新潮。

電梯外LCD

分眾傳媒跨越了電梯海報、電梯LCD、電梯智能屏三個時代,歷史負累深重,進退都不易。

一方面,如果承認電梯智能屏的價值,就要面臨血淋淋的自我革命,正如諾基亞當年對待智能手機,進退兩難一般。

因此,分眾傳媒態度糾結,其銷售策略是,客戶購買LCD或者框架時,贈送電梯智能屏,或虧本低價賣電梯智能屏,貶低電梯智能屏的廣告價值。

另一方面,分眾傳媒雖然“嘴上說不行”,但“身體又很誠實”。這是因為其感受到了保守的痛楚。

從2017年到2023年,分眾傳媒電梯廣告屏數量暴增了3倍多,而電梯廣告卻從收入120億、利潤60億,降到了收入119億左右、利潤48億。

嘗過苦頭之后,分眾開始扭轉策略,跟風上馬電梯智能屏,先后耗費30多億,布局了60萬個電梯智能屏,電梯智能屏數量已經超過其主營的30多萬個電梯LCD。

正是因為態度糾結,分眾電梯智能屏的數量,要遠低于新潮傳媒,后者累計耗資50多億,在全國180個城市,安裝了70多萬個電梯智能屏,每天覆蓋1.8億人。

綜上不難看出,在這場老大老二的決戰中,雙方的勝負手很清晰。

分眾勝在存量,新潮優在增量。分眾在電梯廣告終端數上占優,尤其在LCD屏上具有絕對優勢,而新潮在電梯智能屏數量上則一騎絕塵。因為新潮歷史包袱較小,公開為電梯智能屏鼓與呼,且言行一致,重兵重金布局。

隨著電梯海報江河日下,電梯媒體競爭的關鍵戰役,就是電梯LCD和電梯智能屏之爭。

先看數量,數量的多寡,代表其覆蓋人群的廣度。

目前,全國電梯LCD數量僅有37萬個,相比之下,中國第三代電梯智能屏的數量超過120萬個,是LCD數量的三倍以上,覆蓋的電梯數是梯外LCD的3.7倍,是電梯海報的2.2倍。

再從效果來看,LCD 屏幕處于電梯外部,特別是在社區里,用戶留存時間較短,廣告接觸時間平均不到10秒鐘。相比之下,電梯智能屏位于封閉空間內播放,通過聲畫,可以充分調動用戶注意力,而且隨著人上下,廣告接觸時間更長。

《思考的快與慢》一書中曾提到,要使大眾相信一個概念和一個事物,最好的方法是“不斷重復”。而業內調研顯示,常規消費品在短時間內的轉化,至少需要7次品牌曝光,消費者才能記住這個品牌。眼下,大部分廣告難以達成這一數據,比如短視頻廣告用戶可以隨時滑走切換。

但電梯智能屏卻可輕易達成。社區營銷研究院發布的《2023社區電梯智能屏媒體價值報告》顯示,從各媒體廣告日均接觸時長來看,電梯智能屏廣告日均接觸時長為4.5分鐘,位于首位。從接受頻次看,85%的用戶每日接觸超2次。

再從廣告投放的ROI(投入產出比)來看。

由于電梯智能屏領域,新潮第一,分眾第二,雙方之間競爭激烈,導致電梯智能屏價格極具性價比,甚至要比電梯海報、電梯LCD便宜3-5倍。

而且,電梯智能屏銷售模式上也更為靈活多變,與LCD主流的全城套餐打包、不能精準選點等粗放模式不同,電梯智能屏支持單點售賣,且還能做到“數據可量化,效果可追蹤”,把廣告投放從感性的語文題,升級為“量化歸因”的數學題。

2023年,新潮傳媒又陸續發布了品牌引爆、電商導流、品牌防遺忘、線下到店、競價交易、下沉市場六大數字化軟產品,強化其量化歸因優勢,覆蓋投放全鏈條和全維度數據。

綜上,在這場電梯間決戰中,分眾作為老大哥,代表著往日榮耀,但在梯媒的進化中,存在一定歷史包袱。

而新潮傳媒作為后起之秀,輕裝上陣,原生電梯智能屏以終為始,開局即終局。

因此,無論是華語傳媒的隕落,還是這場老二與老大曠日持久的競爭,表面是市場份額、行業地位之爭,其實更是技術路線、商業模式之爭。

這場競爭,還打破了分眾一家獨大的壟斷效應,更多話語權就被讓渡給了品牌方,行業生態也更加良性更加健康。

開局即終局,電梯智能屏大有可為

歸根結底,到底哪種電梯廣告更有前景,其實主導權掌握在廣告主手中。

從大盤數據來看,具備上述綜合優勢的電梯智能屏,相比電梯LCD屏幕,得到了更多廣告的厚愛。

據數字100發布的《中國電梯電視廣告2024第第一季度數據監測月報》顯示,電梯智能屏投放品牌廣告994個,電梯LCD屏投放品牌廣告共325個。電梯智能屏品牌廣告投放量達到了電梯LCD屏的3倍。

而且,兩者差距還呈現擴大勢頭。在截止到6月14日的一周里,電梯智能屏投放品牌廣告312個,電梯LCD屏投放品牌廣告92個,前者增長至后者的3.4倍。

如果翻看最近幾年的梯媒經典廣告案例,就不難發現,最近兩年引爆出圈的梯媒廣告案例,大多都來自電梯智能屏,比如鴨鴨羽絨服、貓人科技內衣、君樂寶奶粉、小葵花兒童藥、七貓免費小說、大衛拖把、 英氏嬰幼兒輔食、德佑濕巾紙等。

而在數字100長期追蹤發布的電梯智能屏廣告Top30榜單中,既有成熟的頭部品牌,如淘寶、美的、天貓、京東、寶潔,也有快速起勢的新消費品牌如德佑、元氣森林等。

既有前述民企,也有國家隊代表國企和央企。

比如,新潮傳媒去年12月的客戶中,就包含中國建設銀行、中國農業銀行、中國移動、中國電信、茅臺、五糧液、光明乳業、上汽大眾、保利集團等。

要知道,國企在預算制定上,分外嚴苛,且需要多個供應商競價投標,因此,要拿下國企的單子,并不容易,必須效果過硬。

綜上,電梯智能屏的價值,已經充分得到了成熟品牌與新品牌,民企和國企的多重驗證與普遍認可。

據悉,上述廣告主投放電梯智能屏,主要基于三重考量。

其一電梯智能屏終端數比LCD多,如前文所述,終端數和覆蓋人群都是后者3倍多。

頭部品牌要想維持大眾認知度和國民好感度,新品牌要想突破圈層、區域,突圍大眾市場,都要考慮覆蓋廣度。

其二,眼下企業降本增效成為共識。

CTR的調研顯示,在進行廣告投放時,75%的廣告主尤為看重“投入產出性價比”。

實際成交時,電梯智能屏價格僅為LCD的三分之一,自然成為了廣告主的優選項。

眾多廣告主熱捧之下,2023年中國電梯智能屏廣告總收入上漲至50億,一舉超越電梯LCD同期的40億+營收。

考慮到當下,電梯智能屏的廣告定價,僅有電梯LCD定價的三分之一左右,待到電梯智能屏價值合理回歸,雙方差距還將進一步拉大。

第三,電梯智能屏的技術和模式更先進。

眼下,電梯智能屏廣告已經實現了數字化投放,支持標簽選點、在線換刊、實時監播、效果歸因等精準投放需求。

而據CTR報告,精準投放被廣告主視為降本增效三大舉措之手。

目前,電梯媒體的區位可以大致分為兩塊,分別是寫字樓梯媒和社區梯媒,其中分眾深耕前者,新潮主攻后者。

在經濟紅火之時,寫字樓梯媒的價值還算可觀。但在經濟遇冷周期,社區梯媒的價值更為確定凸顯。

原因在于,經濟遇冷之時,大批寫字樓空置,根據世邦魏理仕發布的數據,2023年末,北京寫字樓的整體空置率是攀升至21.7%,達到2009年末以來最高值。上海、廣州及深圳優質寫字樓辦公市場的空置率分別為19.8%、18.2%以及20.9%。

寫字樓空置之后,寫字樓梯媒覆蓋用戶的規模和密度,都會同步大幅下降。

相反,社區梯媒深耕小區,一來,社區居民較為穩定,覆蓋人群和密度,不會隨著經濟周期波動。二來,相比于同一寫字樓覆蓋的人群,年齡、收入、消費意愿等參差不齊,所在小區往往與消費能力,消費意愿高度相關。比如,教育類相關產品投放學區房事半功倍,而大牌奢侈品投放豪宅則正中靶心等。

因此,從高增長向穩增長切換的新周期里,社區梯媒和寫字樓梯媒長期倒掛的價格差,也許有望就此扭轉。

從手機到梯媒,兩個行業,一個邏輯——時代的眼淚悲情隕落,但時代的洪流不會停留,保持雙位數增長的電梯廣告前景可觀,而代表最先進生產力的電梯智能屏也將拿捏終局之戰。